中国人民銀行外為リスク指標分析とは、人民銀行が国内外の金融市場における為替変動リスクを測定・評価するために用いる統計的手法である。

概要

中国人民銀行(PBOC)は、1990年代後半から国際収支や資本フローの拡大に伴い、為替市場が国内経済へ与える影響を定量化する必要性を認識した。外為リスク指標分析は、同行が発表する統計資料(為替レート変動率、国際資金フロー、外国為替市場の流動性など)を組み合わせ、人民元と主要通貨間の相対的なリスク水準を定量化する手法である。

外為リスク指標は、国内金融機関が保有する外貨資産・負債のヘッジ戦略立案や、国際取引に伴う為替損益の予測に活用されるほか、PBOC自体の政策決定プロセス(通貨介入タイミング、金利政策への影響評価)にも組み込まれている。

役割と機能

外為リスク指標分析は、以下のような場面で重要な役割を果たす。

- 資本市場監視:国内金融機関が保有する外貨建て債券や株式の価値変動を把握し、システミックリスクを早期に検知する。

- 政策決定支援:人民元安・高の圧力を測り、必要に応じた為替介入や金利調整を実施する際の根拠データとして機能する。

- 国際協議材料:IMFやBIS等の国際金融機関との対話時に、中国国内外の為替リスク状況を示す指標として提示される。

特徴

| 要素 | 説明 |

|---|---|

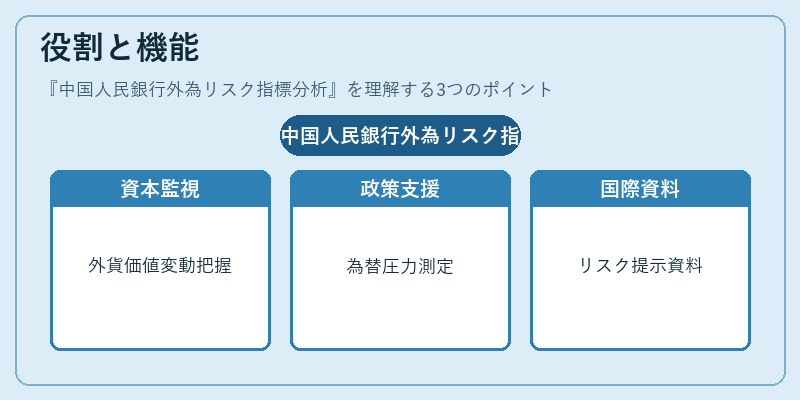

| 為替変動率 | 主要通貨(米ドル、ユーロ、日本円等)との相対的な日次・月次レート変動を計測し、短期的リスク感度を評価。 |

| 市場流動性指数 | 人民元取引量やオープンポジション数を基に、市場の深さとヘッジ可能性を定量化。 |

| クロスカレンシー露出 | 外貨建て資産・負債の構成比率を示し、特定通貨ペアへの集中リスクを可視化。 |

| ストレステスト結果 | 事前に設定した為替ショック(例:人民元急落)下でのポートフォリオ価値減少額を算出。 |

これらは、単一のボラティリティ指標だけでは捉えきれない複合的なリスク要因を総合的に把握するために設計されている点が特徴である。

現在の位置づけ

近年、グローバル金融市場の変動性増大と中国国内外資本フローの拡大に伴い、PBOCは外為リスク指標分析を強化している。特にデジタル人民元(CBDC)の導入が進む中、電子決済環境で発生するリアルタイム為替変動を即時に測定できる指標の重要性が高まっている。また、国際的な規制枠組み(BIS・IMF等)との整合性を図るため、外為リスク指標は透明性と再現性を備えた形で公表されており、国内金融機関だけでなく海外投資家に対しても信頼性の高い情報源となっている。さらに、人民元が国際通貨としての地位を拡大する中で、外為リスク指標は政策決定者が市場介入のタイミングと規模を判断する上で不可欠なツールとして位置づけられている。

続きを読むには確認が必要です