PERとは、株価を1株あたりの当期純利益で割った指標である。

概要

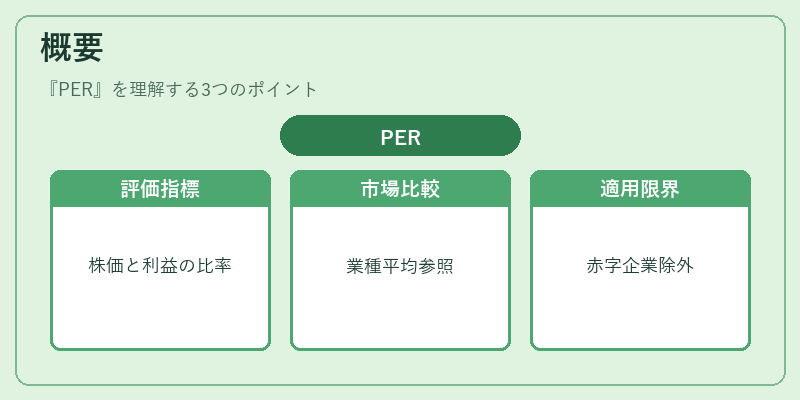

PER(Price‑Earnings Ratio)は、株式の評価を数値化するために広く用いられる指標である。株価が企業の利益に対してどれだけ割高か、あるいは割安かを示す。企業の収益力を反映した株価の相対的な位置づけを把握するため、投資家やアナリストはPERを比較対象として利用する。日本市場においては、東証の区分や業種別平均PERが参照されることが多い。PERは、企業の利益が正の値である場合にのみ算出可能であり、赤字企業には適用できない点が特徴である。

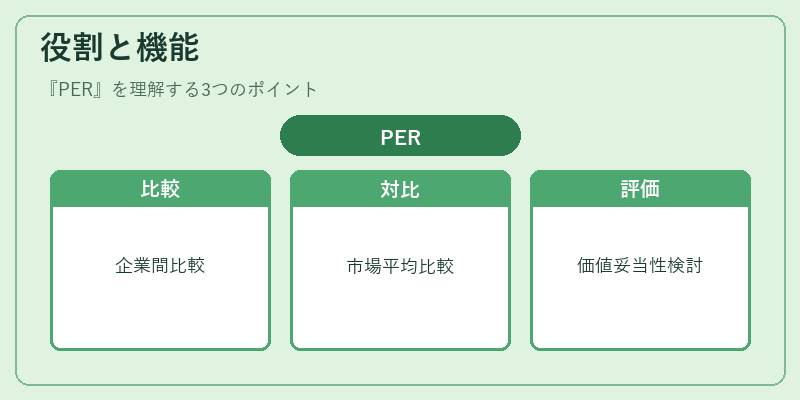

役割と機能

PERは、株式投資における「割安感」や「成長期待」を定量的に評価する手段として機能する。具体的には、以下の場面で活用される。

1. 企業比較:同業種内でPERを比較し、相対的に高い/低い株価を判断する。

2. 市場平均との対比:市場全体の平均PERと比較し、株式市場全体の評価水準を把握する。

3. 投資戦略の指標:成長株投資では高PERを受け入れ、価値投資では低PERを重視する。

4. 企業価値評価:企業の将来利益予測と現在株価を結びつけ、企業価値の妥当性を検討する。

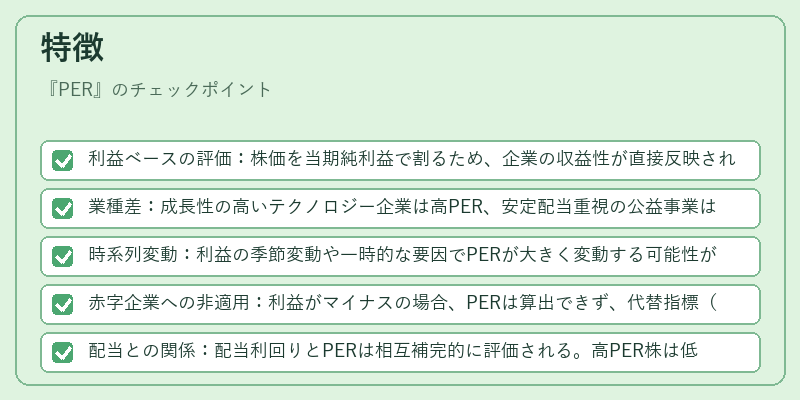

特徴

- 利益ベースの評価:株価を当期純利益で割るため、企業の収益性が直接反映される。

- 業種差:成長性の高いテクノロジー企業は高PER、安定配当重視の公益事業は低PERとなりやすい。

- 時系列変動:利益の季節変動や一時的な要因でPERが大きく変動する可能性がある。

- 赤字企業への非適用:利益がマイナスの場合、PERは算出できず、代替指標(PBRやEV/EBITDA)が用いられる。

- 配当との関係:配当利回りとPERは相互補完的に評価される。高PER株は低配当利回りが一般的である。

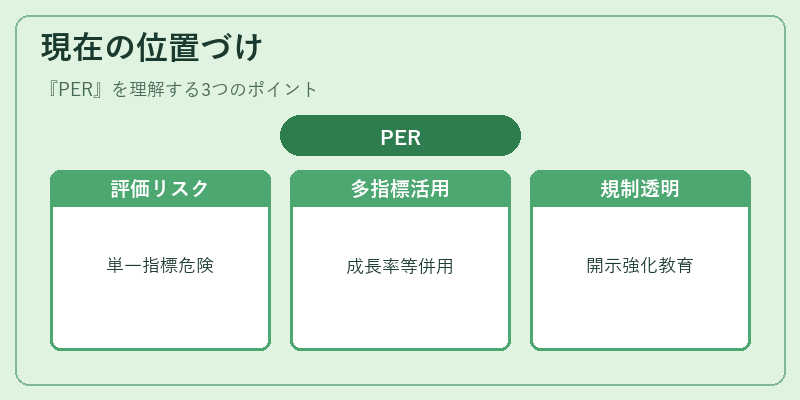

現在の位置づけ

近年の株式市場では、PERは依然として主要な評価指標であるが、情報過剰時代においては単一指標だけで投資判断を行うリスクが指摘されている。投資家はPERとともに、成長性を示す売上高成長率、キャッシュフロー指標、PBR、EV/EBITDAなどを総合的に検討する傾向が強まっている。また、規制当局はPERの過度な解釈を防ぐため、投資情報開示の透明性向上を求める方針を示している。金融機関は、PERをベースにしたレーティングや投資レポートを提供し、個人投資家への教育も進めている。PERは、株式市場における企業価値の相対評価を迅速に行うための不可欠なツールとして位置づけられ続けている。

続きを読むには確認が必要です