—

title: プロスペクト理論

slug: prospect-riron

category: 行動経済学・金融心理

site: お金の大百科

プロスペクト理論とは、個人が不確実性の下で意思決定を行う際に、損失と利益を非対称に評価し、参照点を基準に価値を測る行動経済学の理論である。

目次

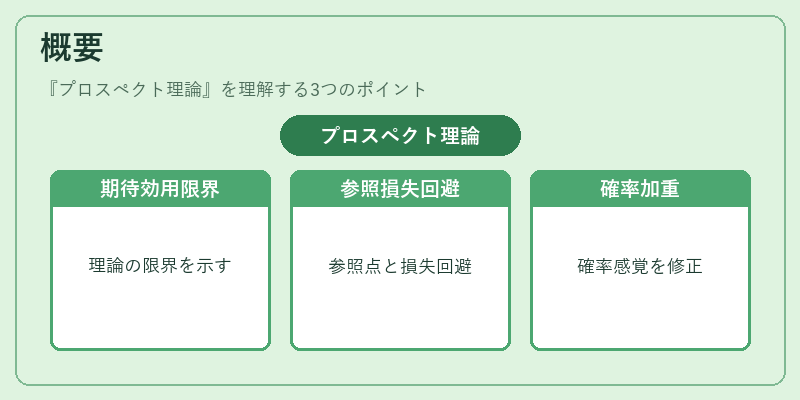

概要

20世紀後半に行動経済学で体系化された。期待効用理論の限界を示し、実際の意思決定を説明する枠組みとして登場。参照点と損失回避を中心に、確率加重関数で実際の確率感覚を修正する。

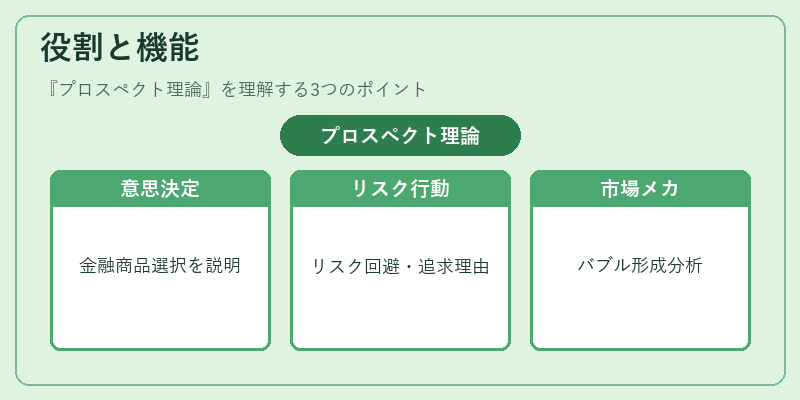

役割と機能

金融商品選択、投資行動、保険購入などで意思決定を説明する。投資家が過度にリスク回避やリスク追求する理由を示し、市場の非効率性やバブル形成のメカニズムを分析する際に不可欠である。

特徴

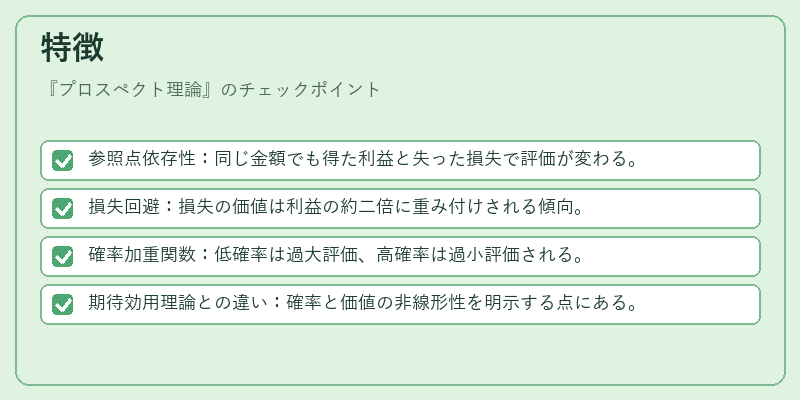

- 参照点依存性:同じ金額でも得た利益と失った損失で評価が変わる。

- 損失回避:損失の価値は利益の約二倍に重み付けされる傾向。

- 確率加重関数:低確率は過大評価、高確率は過小評価される。

- 期待効用理論との違い:確率と価値の非線形性を明示する点にある。

現在の位置づけ

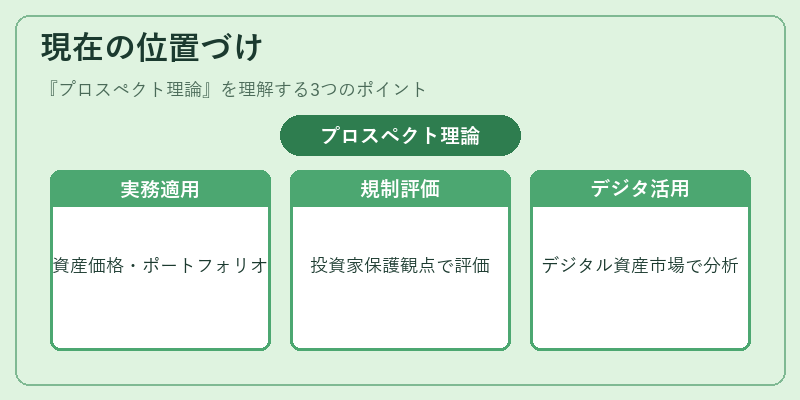

行動金融の基礎理論として、資産価格モデルやポートフォリオ選択に組み込まれる。規制当局は投資家保護の観点から行動指標を評価し、デジタル資産市場でも投資家行動の分析に活用される。学術・実務の両面で継続的に発展している。

×

続きを読むには確認が必要です