ROAとは、企業が保有する総資産に対してどれだけの利益を生み出したかを示す指標である。

目次

概要

ROA(Return on Assets)は、企業の経営効率を測る基本的な財務指標の一つで、財務諸表の「損益計算書」と「貸借対照表」を横断的に結び付ける役割を果たす。資産規模に対する利益率を示すことで、投資家やアナリストは企業が資産をどれだけ有効に活用しているかを判断できる。資産の構成が多様化する現代の企業環境において、資産回転率と組み合わせて経営効率を総合的に評価するために不可欠な指標となっている。

役割と機能

- 投資判断の基準:株価評価の際に、企業の収益性を資産規模で割ることで、投資リターンの実質的な尺度を提供する。

- 経営管理の指標:経営陣はROAを用いて資産配分の最適化や資産構造の見直しを検討する。

- 比較分析のツール:業種別や市場区分(東証・新興市場など)での同業他社との比較により、企業の競争力を可視化する。

- 規制・監査の対象:金融機関や投資ファンドは、ROAを基に信用リスクや資本適正性を評価する場合がある。

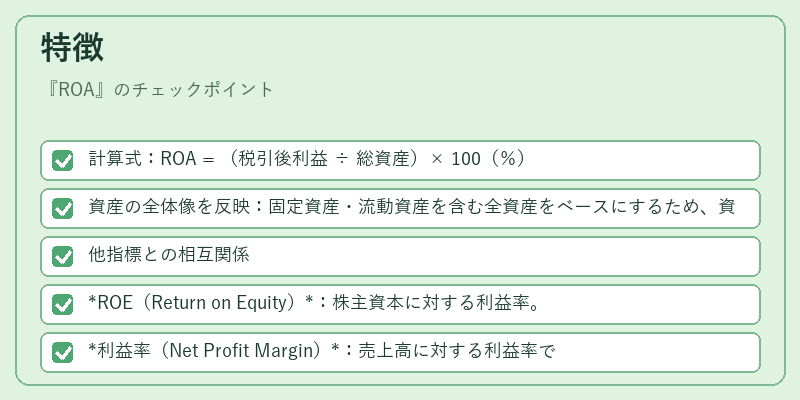

特徴

- 計算式:ROA = (税引後利益 ÷ 総資産)× 100(%)

- 資産の全体像を反映:固定資産・流動資産を含む全資産をベースにするため、資産構成の変化が直ちに指標に影響を与える。

- 他指標との相互関係

- ROE(Return on Equity):株主資本に対する利益率。ROAとROEは資本構成(負債比率)に敏感に反応する。

- 利益率(Net Profit Margin):売上高に対する利益率で、ROAは売上高ではなく資産規模を基準にする。

- 業種差:資産集約型業種(製造業・不動産)ではROAが低くなる傾向があり、サービス業やIT系では高くなる。

現在の位置づけ

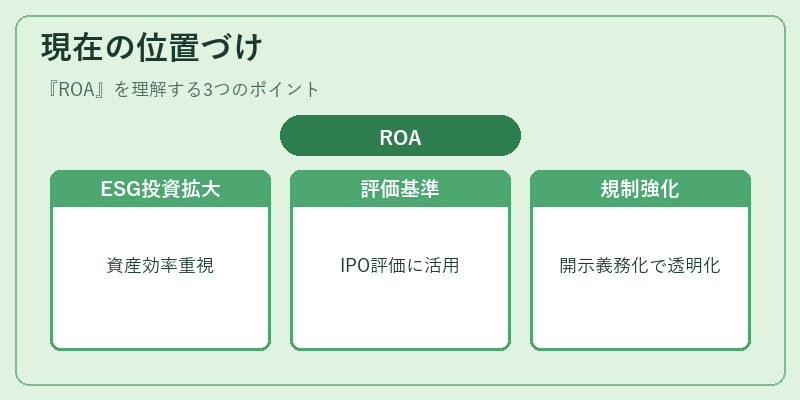

近年の資本市場では、ESG(環境・社会・ガバナンス)投資の拡大に伴い、企業の資産効率が投資判断の重要要素となっている。ROAは、企業が資産をどれだけ効率的に活用しているかを示すため、投資家が持続可能な収益性を評価する際の基準として重視される。さらに、IPOや公開買付(TOB)時に企業価値を算定する際に、ROAを含む複数の財務指標を総合的に検討するケースが増えている。規制面では、金融庁や証券取引所が企業報告書における財務指標の開示を推奨・義務化することで、ROAの透明性と比較可能性が高められている。

×

続きを読むには確認が必要です