SDRリスク管理とは、国際通貨基金(IMF)が発行する特別引出権(SDR)の為替変動に伴うリスクを測定・対策する手法である。

目次

概要

SDRは米ドル、日本円、中国人民元、ユーロ、英国ポンドの5通貨から構成されるバスケット型資産であり、国際準備資産として機能している。為替市場の変動によりその価値が左右されるため、保有者は為替リスクを管理する必要がある。SDRリスク管理は、このようなバスケット型通貨構成に起因する複雑性を踏まえ、適切なヘッジ戦略やポートフォリオ調整を行うことで資産価値の安定化を図る。

役割と機能

- 為替変動測定:各構成通貨のレート変動を統合し、SDR全体の価格変動をモニタリング。

- ヘッジ戦略立案:スワップポイントやフォワード契約、クロスカレンシーオプション等を用いて為替リスクを低減。

- 資本効率最適化:規制上の資本要件(例:Basel III)に対応しながら、必要なヘッジ比率を算定。

- ポートフォリオ再構築:バスケット内通貨比率が変動した際に、実効為替レートや購買力平価を考慮して調整。

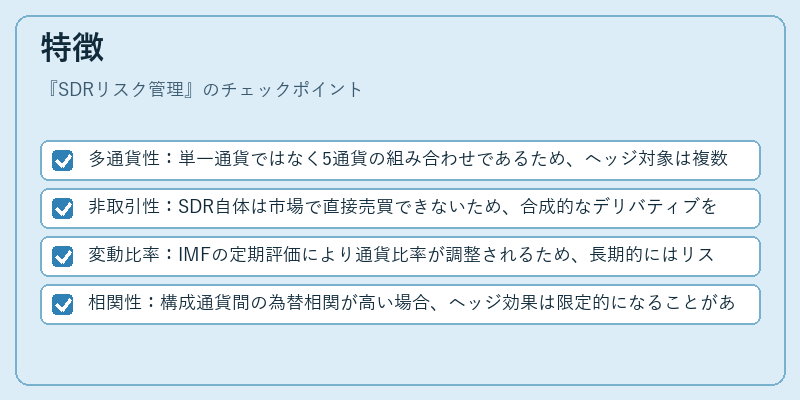

特徴

- 多通貨性:単一通貨ではなく5通貨の組み合わせであるため、ヘッジ対象は複数。

- 非取引性:SDR自体は市場で直接売買できないため、合成的なデリバティブを利用してポジションを構築。

- 変動比率:IMFの定期評価により通貨比率が調整されるため、長期的にはリスクプロファイルも変更。

- 相関性:構成通貨間の為替相関が高い場合、ヘッジ効果は限定的になることがある。

現在の位置づけ

近年、国際金融市場における流動性供給源としてSDRの重要性が増している。各国中央銀行や投資ファンドは、為替リスクを低減しつつ資本効率を高めるためにSDRリスク管理手法を採用。さらに、規制強化(例:バシルIII・IV)により、SDR保有に対する資本要件が明確化され、ヘッジ戦略の実務化が進んでいる。また、デジタル通貨やCBDCの台頭とともに、SDRを含む国際準備資産の構成比率も再評価されており、リスク管理手法は継続的な改善が求められている。

×

続きを読むには確認が必要です