インデックスファンドETF化手法とは、既存のインデックスファンドを上場投資信託(ETF)へ転換するために設計・実行される一連のプロセスである。

概要

インデックスファンドは一般的に投資家が基準価額単位で購入し、日次決算でのみ取引できるミューチュアルファンド形式で運用されてきた。市場参加者からの「リアルタイム価格・流動性」への需要増大と、低コストで指数に連動する投資手段としてのETF人気拡大を受け、インデックスファンドをETF化する動きが加速した。ETF化手法は、対象ファンドの資産構成・運用方針を維持しつつ、証券取引所上で売買可能な形態へ移行するために必要な法的要件、創設/償還メカニズム、流動性供給策などを体系化した手続きである。日本では金融商品取引法の改正やETF市場拡大政策が背景にあり、海外でも同様に規制適合と投資家保護を両立する設計が求められている。

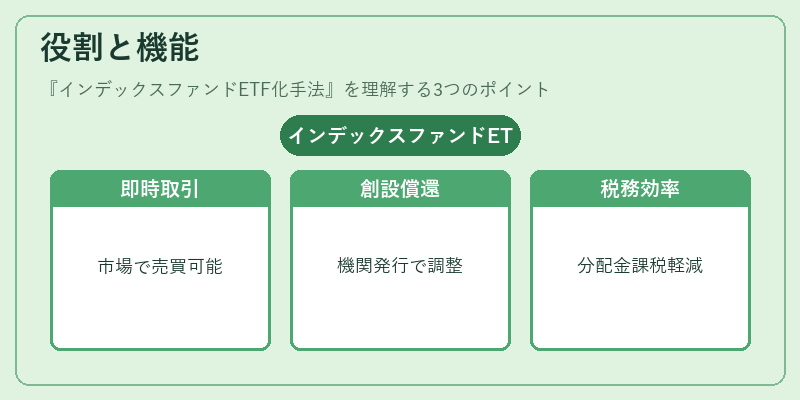

役割と機能

ETF化手法は、インデックスファンドの持つ指数連動性・低コストという優位性をそのまま保持しながら、以下のような機能を付与する。

- リアルタイム取引:投資家が市場価格で即時売買できるため、ポジション調整やリスクヘッジが迅速に行える。

- 創設・償還メカニズム:機関投資家(クリエーター)によって大口単位でETFを発行/返却し、市場価格と基準価額の乖離を抑制する。

- 税務効率化:ETFは売買差益がキャピタルゲインとして扱われ、特定口座等で分配金に対する課税が軽減されるケースがある。

- 流動性提供:市場参加者が追加的な流動性を供給し、取引コストを低減させる。

これらの機能は、個人投資家から機関投資家まで幅広い層に対してインデックス投資の利便性を向上させ、ETF化手法が金融市場全体で採用される主因となっている。

特徴

| 観点 | インデックスファンド | ETF化後 |

|---|---|---|

| 取引形態 | 基準価額単位の決算日毎取引 | 市場価格でリアルタイム取引 |

| 創設/償還 | なし(投資家は購入・解約) | 大口単位でクリエーターが行う |

| 流動性管理 | 基準価額の変動により限定的 | 市場メカニズムとオプション供給で拡充 |

| 税務扱い | 分配金課税主体 | キャピタルゲイン優遇が可能 |

| コスト構造 | 信託報酬+解約手数料等 | 信託報酬+取引手数料(低め) |

ETF化手法は、単なる形式転換ではなく、上場証券としての規制遵守と投資家保護を同時に満たす設計が不可欠である。特に、創設/償還機構の設定や流動性供給者(クリエーター)の選定は、トラッキングエラー抑制と市場安定化に直結する重要要素となる。

現在の位置づけ

近年、ETF市場は指数連動型商品を中心に拡大し続けており、インデックスファンドETF化手法はその中核技術として確立している。日本では金融商品取引法に基づくETF設計規制が整備され、iDeCoやつみたてNISA対象の投資信託もETF化が進む潮流を反映している。また、スマートベータ型ETFへの適用も増えており、指数構成方法の多様化に伴いETF化手法は柔軟性と拡張性を求められるようになっている。規制面では、創設・償還プロセスの透明性確保や流動性リスク管理が強化されており、投資家保護と市場効率の両立が課題となっている。

インデックスファンドETF化手法は、低コストで指数に連動する投資をリアルタイム取引可能な形態へ移行させることで、金融市場全体の流動性向上と投資家サービスの拡充を実現している。今後も規制適合と技術革新が進む中で、その重要性は増大し続ける見込みである。

続きを読むには確認が必要です