行使価格リスクプレミアム計算とは、オプションの行使価格に対して実際の市場で発生する追加的なリスクを定量化し、期待収益とリスク調整後の価格との差額を求める手法である。

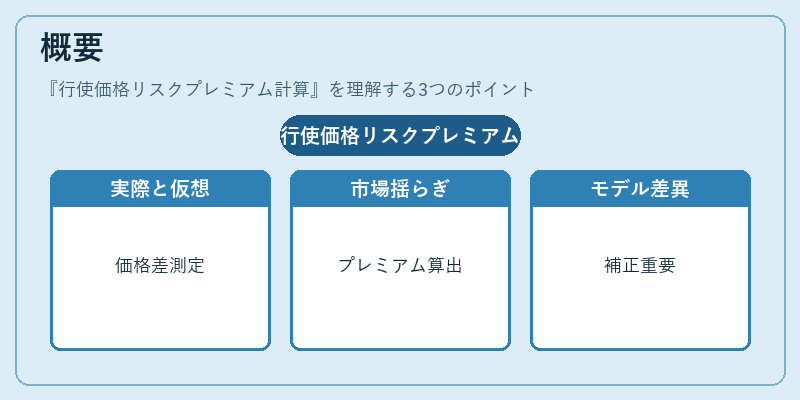

概要

行使価格リスクプレミアム計算は、オプション取引における実世界(リアルワールド)とリスク中立(リスクニュートラル)期待値の差異を測定することで形成される。市場では、株価や指数が行使価格付近でどれだけ動くかという不確実性が大きく影響し、これを反映したプレミアムを算出することにより、投資家は将来のキャッシュフローに対して適切なリスク調整を行う。従来のブラック–ショールズモデルでは仮定される確率分布と実際の市場感覚との差異が顕著になるため、プレミアム計算は重要な補正手段として位置づけられる。

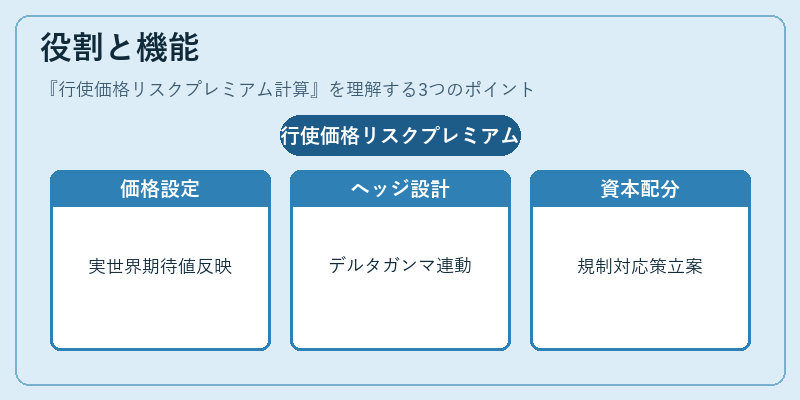

役割と機能

行使価格リスクプレミアム計算は、主に以下の場面で活用される。

1. オプション価格設定:実世界期待値を反映した価格を求め、投資家やブローカーが適正な取引価格を提示できるようにする。

2. ヘッジ戦略設計:デルタ・ガンマなどのリスク管理指標と合わせて、行使価格付近で発生しうる追加損失を予測し、ヘッジ比率を最適化する。

3. 資本配分・ストレステスト:金融機関が自己資本やバランスシートに対してリスクプレミアムの影響を評価し、規制要件(例えば Basel III)への対応策を立案する。

特徴

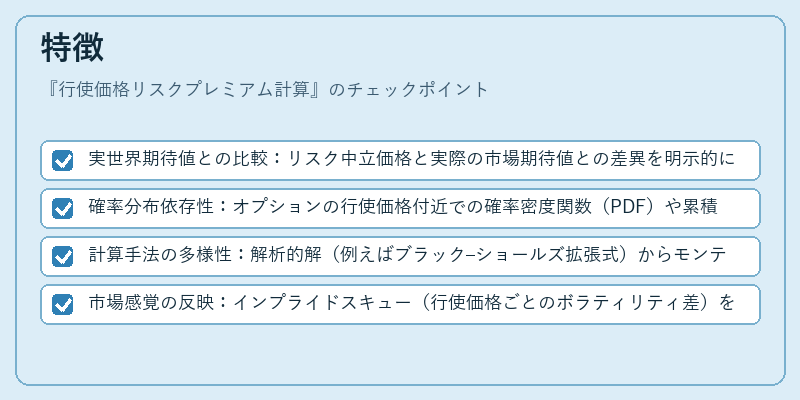

- 実世界期待値との比較:リスク中立価格と実際の市場期待値との差異を明示的に計算する点で、従来モデルよりも市場感覚に即した評価が可能。

- 確率分布依存性:オプションの行使価格付近での確率密度関数(PDF)や累積分布関数(CDF)が直接参照されるため、ボラティリティサーフェスの形状に敏感。

- 計算手法の多様性:解析的解(例えばブラック–ショールズ拡張式)からモンテカルロシミュレーションまで幅広いアプローチが存在し、取引環境やデータ可用性に応じて選択される。

- 市場感覚の反映:インプライドスキュー(行使価格ごとのボラティリティ差)を組み込むことで、実際の投資家心理や需給バランスを数値化できる点が大きな利点。

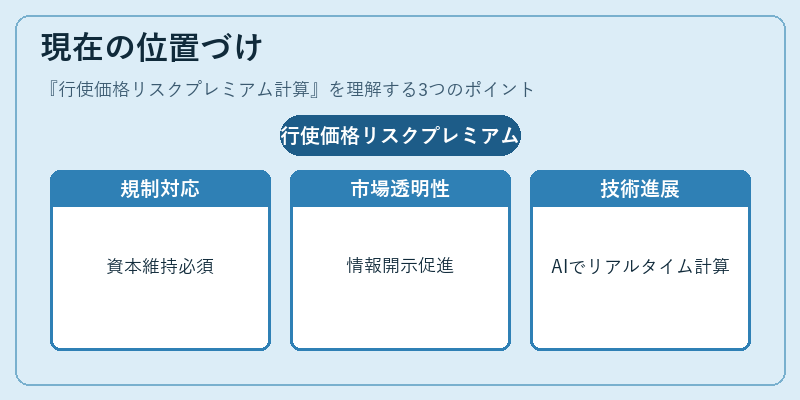

現在の位置づけ

近年、デリバティブ市場は複雑化し、特にオプションの行使価格付近での非対称的リスクが注目されている。その結果、行使価格リスクプレミアム計算は企業の内部統制や規制監督の観点からも不可欠なツールとなっている。

- 規制対応:金融機関は資本充足率を維持するためにリスクプレミアムを正確に把握し、バランスシートへの影響を定量化して報告義務を果たす必要がある。

- 市場透明性の向上:投資家や監督機関は、オプション価格設定プロセスにおけるリスクプレミアムを明示することで、公正取引と情報開示を促進できる。

- 技術的進展:AI・機械学習によるボラティリティサーフェス推定や高頻度データ解析の発展により、プレミアム計算はリアルタイムで行われるケースが増えている。

行使価格リスクプレミアム計算は、オプション取引の透明性とリスク管理を強化するための不可欠な指標として、今後も金融市場における中心的役割を担うことが予測される。

続きを読むには確認が必要です