行使価格ボラティリティとは、オプションの行使価格に対する市場が期待する将来価格変動率を表す指標である。

目次

概要

行使価格ボラティリティは、ブラック・ショールズモデルなどのオプション価格理論において、原資産価格の変動性(σ)と時間価値を結びつける重要なパラメータである。市場参加者が将来の価格不確実性を定量化し、オプションプレミアムやヘッジ比率を算出する際に用いられる。行使価格ボラティリティは「インプライド・ボラティリティ」とも呼ばれ、実際の市場取引で観測されるオプション価格から逆算して求められる。

役割と機能

- 価格決定:オプションの理論価格を計算する際に必要不可欠な入力。行使価格が高いほど、同じ変動率でもプレミアムは低くなる。

- リスク管理:ヘッジ戦略で使用されるデルタ・ガンマ・ベガなどのギリシャ値を算出する際に基礎となる。

- 市場センチメント測定:行使価格ボラティリティが高い場合、投資家は大きな価格変動を予想し、リスク回避姿勢が強まっていると解釈される。

- 商品設計:バリアオプションやストラドルなど複合デリバティブの構造設計において、行使価格ボラティリティを調整することで収益性やリスクプロファイルを最適化できる。

特徴

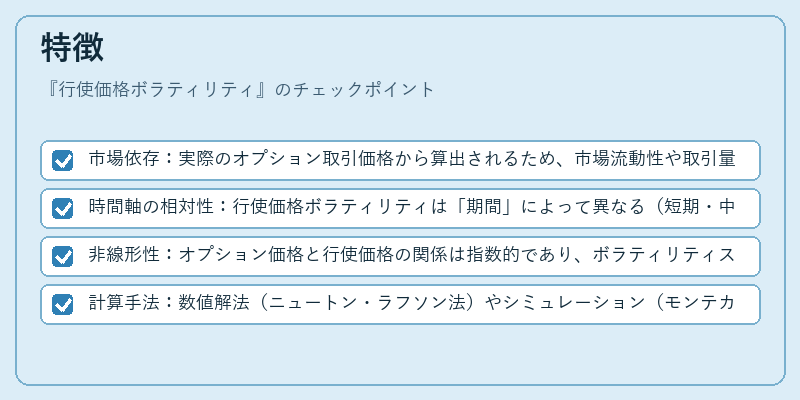

- 市場依存:実際のオプション取引価格から算出されるため、市場流動性や取引量に大きく影響される。

- 時間軸の相対性:行使価格ボラティリティは「期間」によって異なる(短期・中期・長期)。同一資産でも期間が伸びるほど変動率は上昇しやすい。

- 非線形性:オプション価格と行使価格の関係は指数的であり、ボラティリティスキュー(行使価格に対するボラティリティの傾向)が観測される。

- 計算手法:数値解法(ニュートン・ラフソン法)やシミュレーション(モンテカルロ法)を用いて逆算され、精度は市場データの質に依存する。

現在の位置づけ

行使価格ボラティリティは、金融工学の基礎概念として教育教材や研究論文で頻繁に引用される。実務では、ヘッジファンドや投資銀行がポートフォリオ管理やデリバティブ取引戦略を構築する際に不可欠な指標となっている。また、規制当局は金融市場の安定性評価においてボラティリティ指標を参照し、システミックリスク監視に活用している。近年ではAI・機械学習による高頻度データ解析が進展し、行使価格ボラティリティ推定の精度向上やリアルタイムモニタリングが可能になってきている。

×

続きを読むには確認が必要です