行使時株式売却調整とは、従業員や創業者がストックオプションを行使し、その直後に株式を市場で売却する際に適用される税務上および会計上の調整手続きである。

目次

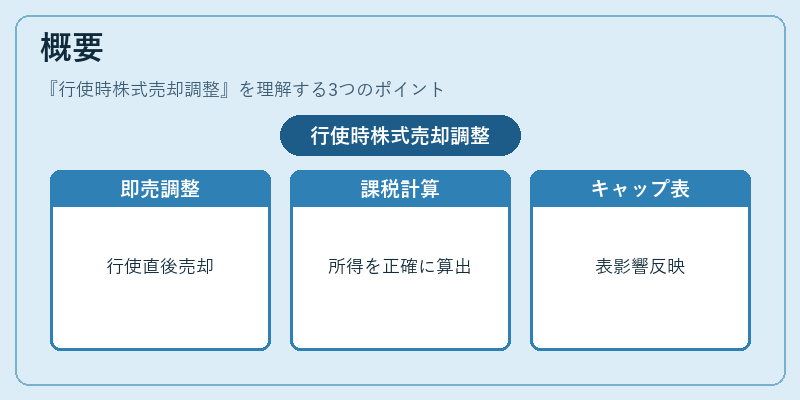

概要

ベンチャー企業では、従業員に付与されたストックオプションは「行使」と「売却」の二段階を経て実現する。行使時株式売却調整は、この「売却」フェーズが行使直後に起こる場合に特化した手続きで、税務上の課税所得計算や企業のキャップテーブルへの影響を正確に反映させるために設けられている。

役割と機能

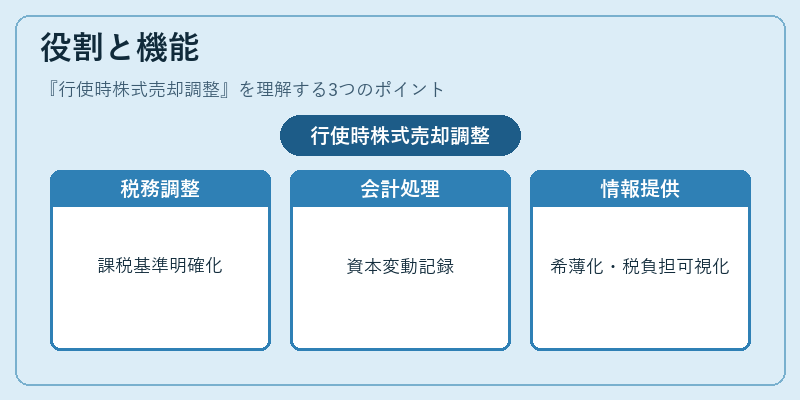

- 税務調整:行使時に株式を売却すると、売却益が給与所得として課税されるため、その計算基準となる株価や売却数量を明確化する。

- 会計処理:売却によって発生するキャッシュフローと株主資本の変動を同時に記録し、財務諸表の一貫性を保つ。

- 投資家情報提供:投資家が従業員行使後の実質的な希薄化や税負担を把握できるよう、透明性を確保する。

特徴

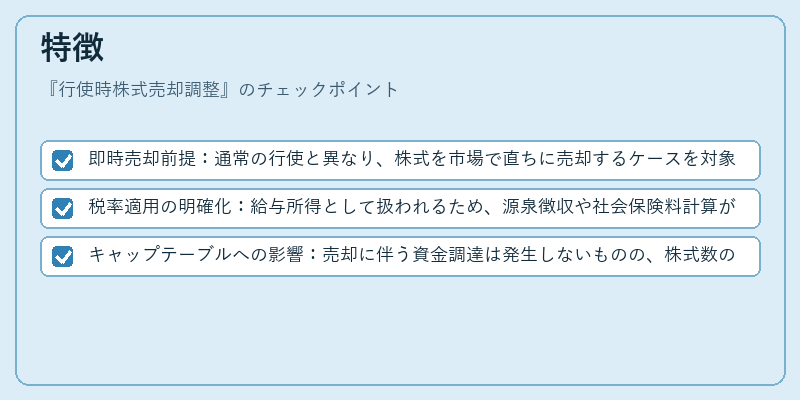

- 即時売却前提:通常の行使と異なり、株式を市場で直ちに売却するケースを対象とするため、売却価格が変動リスクから除外される。

- 税率適用の明確化:給与所得として扱われるため、源泉徴収や社会保険料計算が必要となり、一般的な行使時よりも複雑になる。

- キャップテーブルへの影響:売却に伴う資金調達は発生しないものの、株式数の減少(売却分)と同時に従業員持株比率が変動する点で重要。

現在の位置づけ

近年のスタートアップ投資環境では、税務リスクを低減しつつ従業員のインセンティブを維持するため、行使時株式売却調整は標準的なコンプライアンス項目となっている。特にIPO前の上場準備フェーズで、投資家や監査法人からの質問が増加しており、企業内部では専用の税務・会計フローを設けるケースが多い。また、規制当局も同調整手続きの正確性を重視し、報告義務や開示基準に組み込んでいる。

×

続きを読むには確認が必要です