Exit Valuation Multipleとは、企業が事業売却やIPO等のエグジット時に投資家が取得したリターンを評価するために用いられる指標である。

目次

概要

スタートアップ投資において、初期段階ではキャッシュフローは不確実なため、将来の売却価値や上場価格を予測し、投資判断を行う必要があった。そこで、エグジット時点での企業価値(Enterprise Value)と投資額との比率として「Exit Valuation Multiple」が定義され、投資家間でリターンの尺度化を図る手段として採用された。

役割と機能

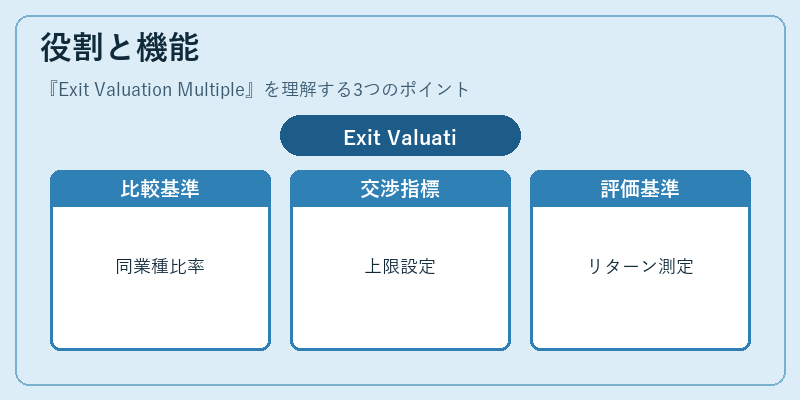

- パフォーマンス比較:同業種・同フェーズの企業間でエグジット時点の複数比率を比較し、投資先選定に活用する。

- 交渉指標:投資契約締結時に「Exit Multiple」の上限や目標値を設定し、将来のリターン期待を明確化する。

- 評価基準:企業価値算定で使用される売上・EBITDA倍率などと同様に、エグジット時点での複数として投資家がリスク調整後のリターンを測定できる。

特徴

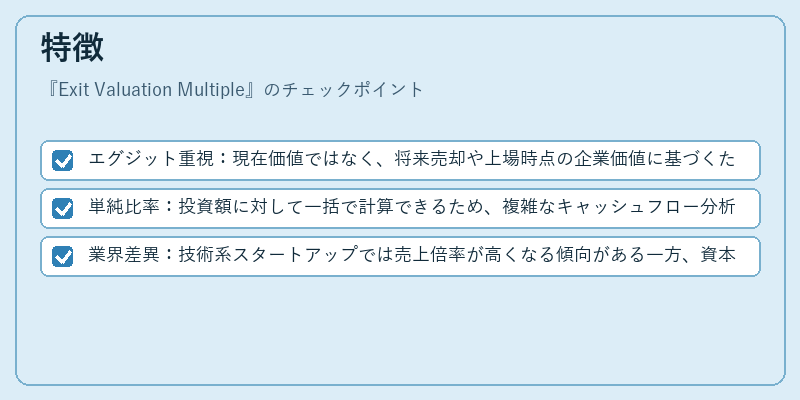

- エグジット重視:現在価値ではなく、将来売却や上場時点の企業価値に基づくため、長期的な成長見込みを反映する。

- 単純比率:投資額に対して一括で計算できるため、複雑なキャッシュフロー分析よりも直感的に理解しやすい。

- 業界差異:技術系スタートアップでは売上倍率が高くなる傾向がある一方、資本集約型企業はEBITDA倍率を重視する。

現在の位置づけ

近年のベンチャー投資環境では、ユニコーン企業の増加とともにエグジットマルチプルの上昇が顕著である。そのため、投資家は「Exit Multiple」を基準値として設定し、ファンドレイジング時の期待リターンを提示するケースが増えている。規制面では、公開企業の開示義務によりエグジットマルチプルの算定根拠が透明化される傾向にあり、投資判断の客観性が高まっている。

×

続きを読むには確認が必要です