金融政策期待インフレ調整とは、将来の金融政策決定に伴う金利変動を反映したインフレーション期待値を調整する手法である。

主に国債や長期社債の価格・利回り計算に用いられ、実質リターンと名目リターンの差異を正確に評価するために重要である。

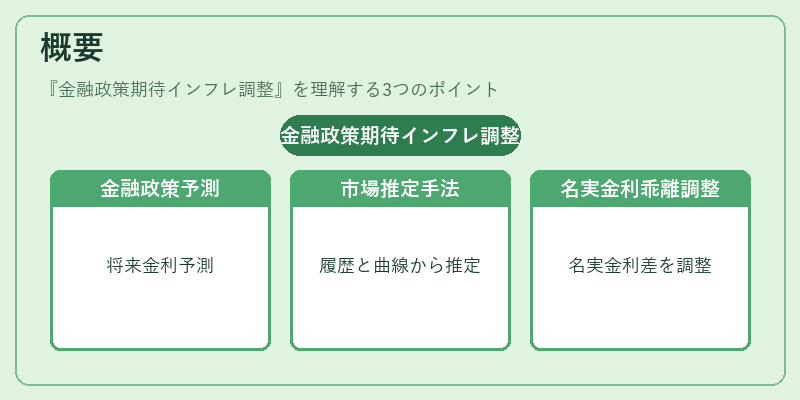

概要

金融政策期待インフレ調整は、中央銀行が将来設定予定の政策金利(例:基準金利)を予測し、その影響をインフレーション期待値へ転嫁する概念である。

市場参加者は過去の政策変更履歴や金利スワップ曲線から「今後の政策金利動向」を推定し、名目金利と実質金利との乖離を調整することで、将来価値を正確に評価できる。

この手法はインフレ率が上昇するときに名目金利がそれに追随して変動するという前提に基づく。

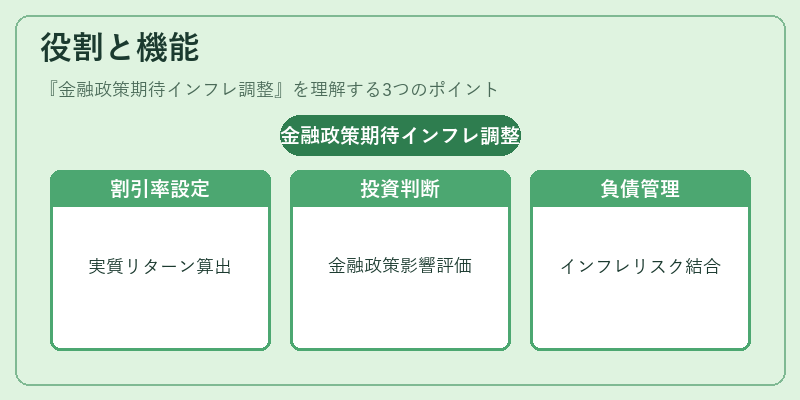

役割と機能

金融政策期待インフレ調整は、債券価格の計算やポートフォリオ評価で実質リターンを求める際に不可欠な要素である。

具体的には、次のような場面で利用される:

- 国債・長期社債の割引率設定時、将来の金利上昇を想定したインフレ調整を行い実質リターンを算出する。

- 金融政策変更予測が大きく影響すると見込まれる期間において、投資判断やヘッジ戦略を策定する。

- 政府・企業の負債管理で、将来の金利リスクをインフレ期待と結びつけて評価し、財務計画を立案する。

特徴

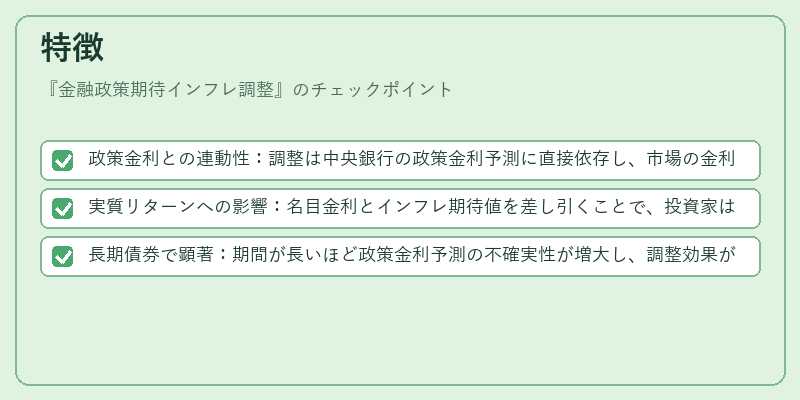

- 政策金利との連動性:調整は中央銀行の政策金利予測に直接依存し、市場の金利スワップ曲線や金融政策発表から情報を取得する。

- 実質リターンへの影響:名目金利とインフレ期待値を差し引くことで、投資家は真の購買力変化を把握できる。

- 長期債券で顕著:期間が長いほど政策金利予測の不確実性が増大し、調整効果が大きくなる。

現在の位置づけ

金融政策期待インフレ調整は、特に低金利環境や高インフレーション期において重要視される手法である。

近年、インフレ率の変動性が増す中で、中央銀行の政策変更予測をより精緻化する試みが進められている。

規制面では、金融機関のリスク管理基準において実質リターン評価の一環として採用されるケースが増加している。

市場では、金利スワップやインフレ連動国債(TIPS)などを活用したヘッジ商品が拡充し、投資家は政策期待と実質リターンを同時に考慮するようになっている。

続きを読むには確認が必要です