予定利率仮説とは、保険会社が契約に設定した予定利率を投資実績と同等に扱い、価格決定や解約返戻金計算の基準とする前提である。

目次

概要

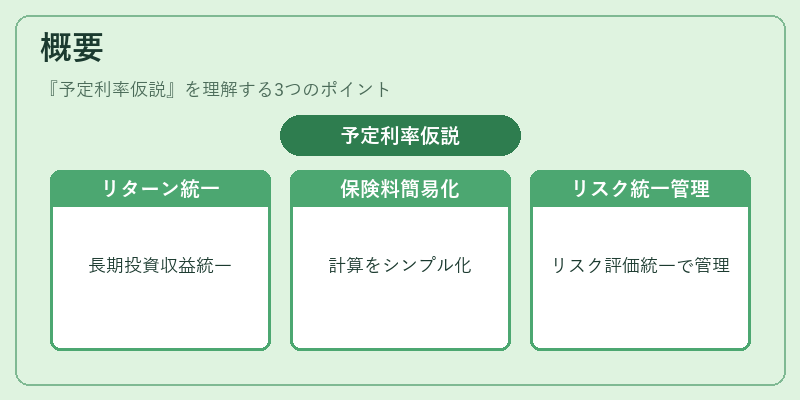

予定利率仮説は、終身保険・養老保険など長期契約における投資リターンを一定化し、数理モデルを簡素化するために生まれた。実際の市場収益は変動するが、保険料計算や解約返戻金の見積もりでは安定した基準値が必要とされる。この仮説により、契約ごとのリスクを統一的に評価でき、保険会社の財務管理を円滑化する。

役割と機能

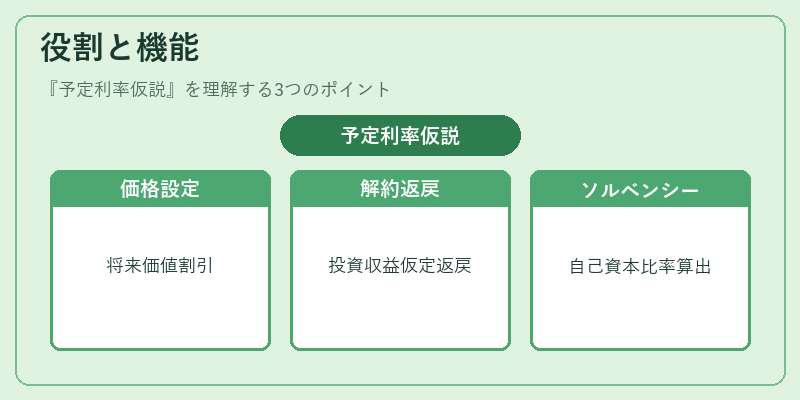

- 価格決定:予定利率を用いて将来キャッシュフローを現在価値に割り引き、保険料や払戻金額を算出。

- 解約返戻金計算:契約期間中の投資収益が予定利率であると仮定し、解約時の返戻金額を決定。

- ソルベンシーマージン評価:保険会社の自己資本比率を算出する際に、予定利率を基準収益として使用。

- コンバインドレシオ:損害率と投資利益を合わせた指標で、予定利率が前提となることで経営効率を測定。

- 再保険プール設計:再保険契約においても予定利率仮説を共有し、リスク分散の基準とする。

特徴

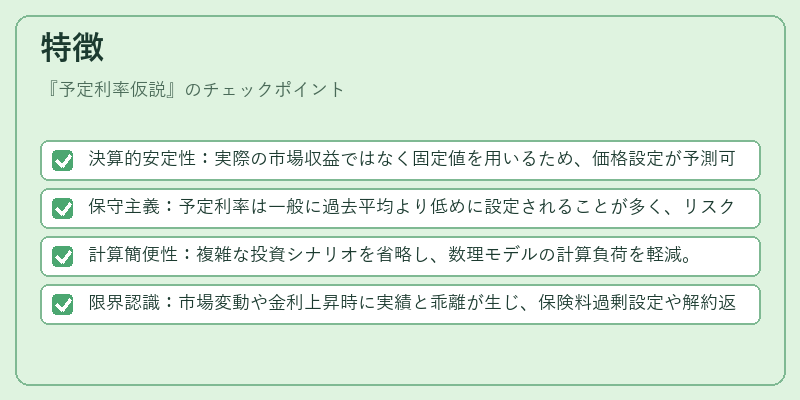

- 決算的安定性:実際の市場収益ではなく固定値を用いるため、価格設定が予測可能。

- 保守主義:予定利率は一般に過去平均より低めに設定されることが多く、リスクプレミアムを確保。

- 計算簡便性:複雑な投資シナリオを省略し、数理モデルの計算負荷を軽減。

- 限界認識:市場変動や金利上昇時に実績と乖離が生じ、保険料過剰設定や解約返戻金過少評価につながる可能性。

現在の位置づけ

予定利率仮説は、日本の保険業界で引き続き重要な枠組みとして採用されている。金融庁の監督指針では、ソルベンシーマージン計算において予定利率を前提とすることが定められており、多くの保険会社がこれに準拠して経営判断を行っている。しかし、金利環境の変動や投資リスクの増大を受けて、一部企業では確率的収益モデルへの移行が検討されている。再保険市場でも、予定利率仮説に基づくプール設計は依然として一般的だが、より柔軟なリスク評価手法の導入が進む兆しも見られる。

×

続きを読むには確認が必要です