期待損失収束とは、保険契約における将来の損害発生確率と金額を統計的手法で予測し、その推定値が実際の損失水準へ近づくプロセスを指す。

概要

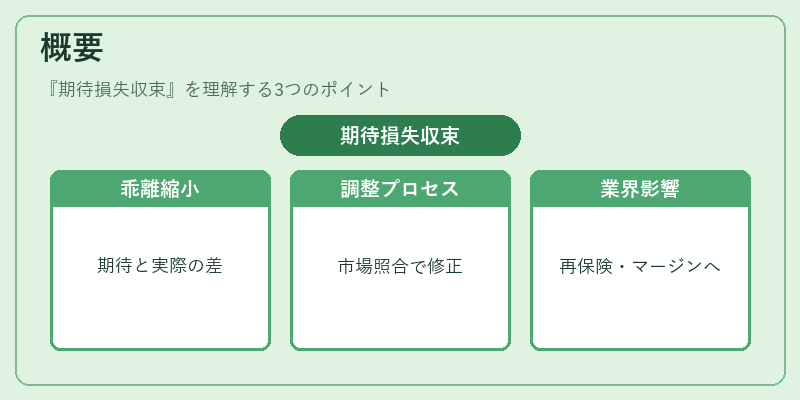

期待損失収束は、保険会社が保有する契約ポートフォリオ全体に対して設定した死亡率・疾病発生率等の確率モデルと実際に経験される損害額との乖離を縮小させることを目的としている。初期段階では、過去データや外部統計情報から算出された期待損失が高めに設定されることが多く、これを市場の実態と照合しながら調整することでリスク管理の精度を向上させる。

この収束プロセスは、保険業界全体で大数の法則が適用できる程度に契約件数が増加した際に特に重要となり、再保険プールやソルベンシーマージン計算にも影響を与える。

役割と機能

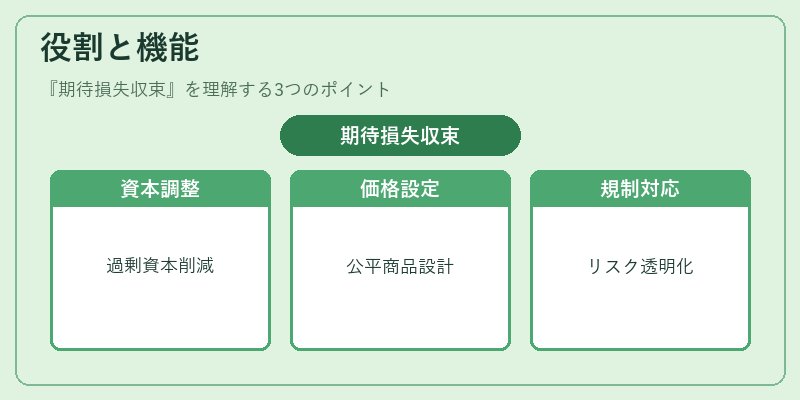

期待損失収束は、以下のような場面で活用される。

- 資本調整:期待損失が実際の損害額に近づくことで、必要資本(ソルベンシーマージン)が過剰に積み上げられるリスクを低減する。

- 価格設定:保険料や解約返戻金の算定時に、期待損失が実際に観測される水準へ収束したモデルを採用することで、公平かつ持続可能な商品設計を行う。

- 再保険契約:期待損失と実損害の乖離を把握し、再保険プールへの適切な引き上げ・引き下げを決定する。

- 規制対応:金融庁や国際的なソルベンシー規制(例:Solvency II)に基づくリスク計算の透明性と一貫性を確保するため、期待損失収束は重要指標となる。

特徴

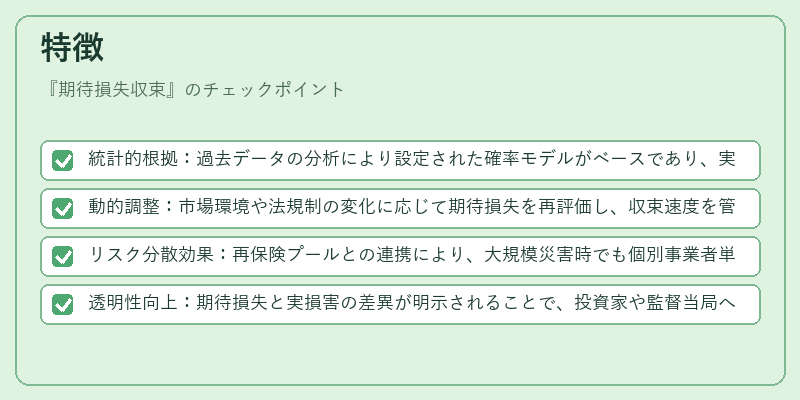

- 統計的根拠:過去データの分析により設定された確率モデルがベースであり、実際の損害発生と比較して乖離を定量化できる。

- 動的調整:市場環境や法規制の変化に応じて期待損失を再評価し、収束速度を管理することが可能。

- リスク分散効果:再保険プールとの連携により、大規模災害時でも個別事業者単位での損失負担を軽減できる。

- 透明性向上:期待損失と実損害の差異が明示されることで、投資家や監督当局への説明責任が果たしやすい。

現在の位置づけ

近年、保険業界はデジタル化・ビッグデータ活用により、期待損失モデルの精度向上が進んでいる。特に終身保険・養老保険など長期商品では、予定利率や告知義務の変更が期待損失に与える影響をリアルタイムでモニタリングする仕組みが導入されている。

また、国際的な規制枠組み(例:Solvency II)では、保険会社が提示すべきソルベンシーマージンの計算に期待損失収束を反映させることが求められており、これにより資本効率とリスクカバレッジのバランスが強化されている。

再保険市場では、期待損失収束を指標として利用することで、プール全体の損害分散効果を最大化しつつ、個別再保険契約者への負担を最適化する動きが顕著である。

総じて、期待損失収束は保険会社のリスクマネジメントにおける基盤的概念として位置づけられ、今後もデータ駆動型モデルと規制要件の両面から進化が続くことが予想される。

続きを読むには確認が必要です