Exit Waterfall Structureとは、企業がIPOやM&Aなどのエグジットを実行した際に得られる売却益・上場収益を、優先順位に従って投資家・株主・その他利害関係者へ分配するための規定である。

概要

Exit Waterfall Structure は、ベンチャー企業が成長段階を経てエグジットする際に不可欠な枠組みである。投資家はリスクとリターンを明確化し、経営陣は株主価値の最大化を図るためにこの構造を設計する。特にシード・シリーズA 以降のラウンドで設定されるキャップテーブルやストックオプション行使後の資本配分に影響を与える。エグジット時点での資金流れが予測可能になることで、投資家は期待リターンを算定しやすくなる。また、企業側は取締役会での意思決定をスムーズに行うために、優先順位を事前に合意しておくことが重要である。

役割と機能

Exit Waterfall Structure は、エグジット時に発生する売却益・上場収益を「水面下での階層的分配」と定義できる。最も先に返済されるのは負債や優先株式(Liquidation Preference)といった高リスク資本、次に普通株主、最後に従業員ストックオプションなどが位置付けられる。

- 投資家保護:既存投資家は優先順位を確保し、損失リスクを限定できる。

- 経営陣のインセンティブ調整:エグジット利益の一部が経営陣や従業員に還元されることで、企業価値向上へのモチベーションを高める。

- 取引交渉の基盤:買収側は売却価格と分配順序を把握し、合意形成を迅速化できる。

この構造は、M&AやIPOにおける「キャッシュフロー分配計画」とも呼ばれ、投資家間の信頼関係を醸成する重要な要素である。

特徴

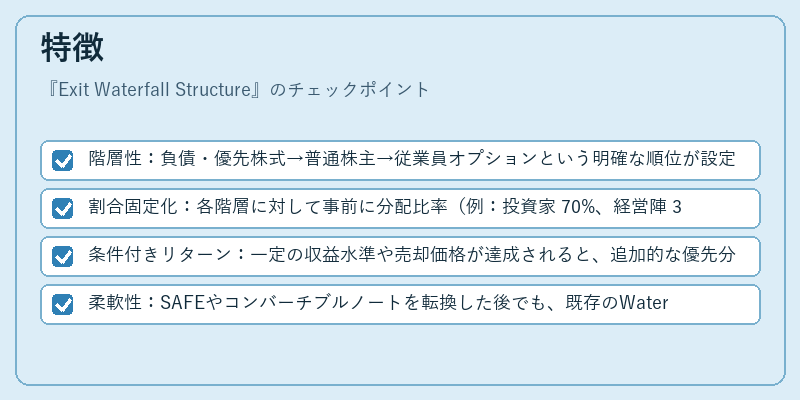

- 階層性:負債・優先株式→普通株主→従業員オプションという明確な順位が設定される。

- 割合固定化:各階層に対して事前に分配比率(例:投資家 70%、経営陣 30%)を定め、エグジット時の不透明性を低減する。

- 条件付きリターン:一定の収益水準や売却価格が達成されると、追加的な優先分配(キャップ・ハイブリッド)が発動するケースもある。

- 柔軟性:SAFEやコンバーチブルノートを転換した後でも、既存のWaterfall構造に組み込むことができるため、複数ラウンドでの資本調達がスムーズになる。

これらの特徴は、従来の「単一優先順位」分配と比較して、投資家間のリスク・リターンバランスをより細やかに管理できる点が際立つ。

現在の位置づけ

近年、ベンチャーファンドはExit Waterfall Structure をエグジット戦略の中心に据えている。規制環境の変化(例:投資家保護法改正)や市場の成熟度が高まる中で、透明性と公平性を求める声が増加しており、構造設計はより精緻化されている。

- M&A市場では、買収側が売却価格に対しどれだけの水準まで優先分配を受け取れるかを事前に合意するケースが増えている。

- IPO予備審査段階では、上場直後の株価変動リスクを考慮して、エグジットWaterfall の条件を調整する企業が多い。

- 規制対応:投資家保護を強化する法制度下で、優先順位や分配比率に関する開示義務が厳格化されているため、構造設計の透明性が求められる。

結果として、Exit Waterfall Structure はベンチャー企業にとって不可欠なエグジット戦略ツールとなりつつあり、その適切な設計は投資家関係の安定化や企業価値最大化に直結している。

続きを読むには確認が必要です