経費率ブレイクポイントとは、保険契約における経費率(保険料に対する運用・管理コストの比率)が一定水準を超えることで構造的に変化しやすい点である。

目次

概要

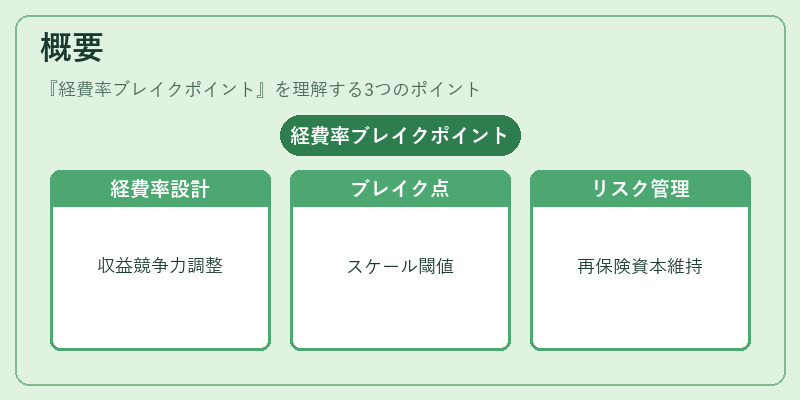

保険会社は商品設計時に経費率を設定し、収益性と競争力を調整している。経費率ブレイクポイントは、特定の保険料水準または契約数に達した際にコスト構造がスケールアップ・ダウンする閾値として機能する。この概念は、終身保険や養老保険など長期商品だけでなく、収入保障保険や解約返戻金計算にも応用される。ブレイクポイントは、リスクマネジメントの観点から重要であり、特に再保険プールへの加入判断やソルベンシーマージン(資本充足率)を維持するための経費管理に直結する。

役割と機能

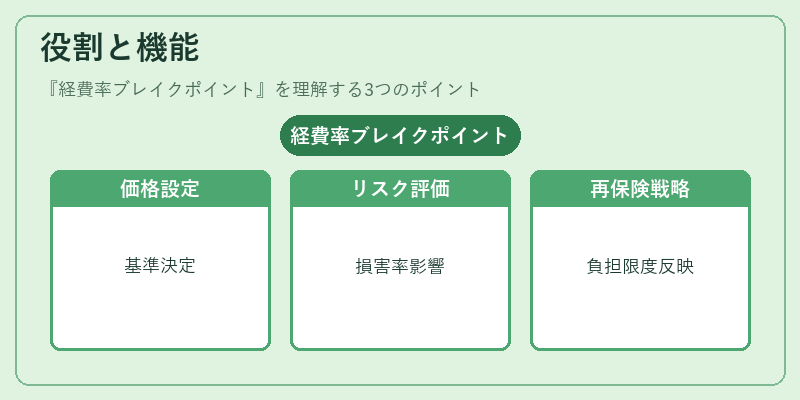

- 価格設定の基準:商品別・契約種別ごとの経費率ブレイクポイントを設定し、保険料構造を決定。

- リスク評価の補助:経費率が上昇すると損害率やコンバインドレシオに影響するため、リスク管理指標として利用。

- 再保険戦略への反映:ブレイクポイントを超えると自己負担限度が逼迫し、再保険の必要性が高まる。

- 規制対応:ソルベンシー2等の監督基準において経費率の適正化は重要であり、ブレイクポイントを意識した内部統制が求められる。

特徴

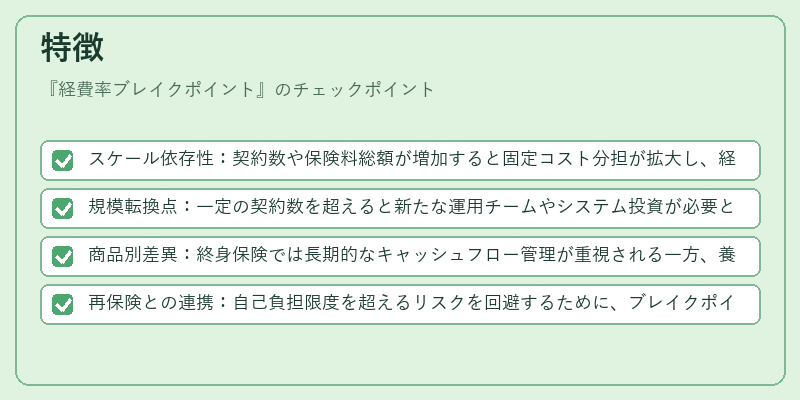

- スケール依存性:契約数や保険料総額が増加すると固定コスト分担が拡大し、経費率が低下する傾向にある。

- 規模転換点:一定の契約数を超えると新たな運用チームやシステム投資が必要となり、逆に経費率が上昇する場合もある。

- 商品別差異:終身保険では長期的なキャッシュフロー管理が重視される一方、養老保険は解約返戻金の計算と連動してブレイクポイントが設定されやすい。

- 再保険との連携:自己負担限度を超えるリスクを回避するために、ブレイクポイントを基準に再保険契約条件を設計。

現在の位置づけ

近年の低金利環境では経費率が収益性に与える影響が大きくなるため、ブレイクポイントはさらに重要視されている。特に自賠責保険や地震保険など公共性の高い商品では、政府規制と市場競争を両立させるために経費率管理が不可欠である。再保険プールの拡大やソルベンシーマージン強化策に伴い、ブレイクポイントはリスク評価モデルへ組み込まれつつあり、将来的にはAIを活用した動的調整も期待される。

×

続きを読むには確認が必要です