経費率改善指標とは、保険会社が営業・管理コストを収益に対して効率的に抑制した度合いを定量化し、業績評価やリスクマネジメントに活用するための数値である。

目次

概要

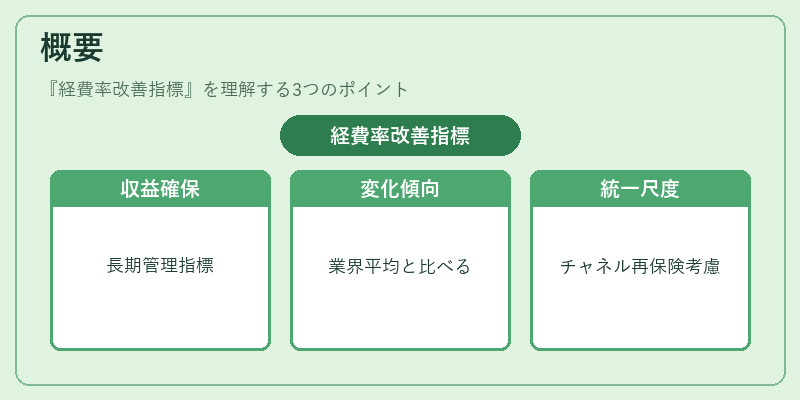

経費率改善指標は、保険業界が長期的な収益性を確保するために不可欠な管理ツールとして位置付けられる。従来の経費率(経費÷売上高)は単年度のコスト構造を示すだけであるが、改善指標はその変化傾向や業界平均との比較を可能にし、経営判断における客観的根拠となる。保険商品ごとに異なる販売チャネルや再保険構造を考慮した上で、統一された尺度でパフォーマンスを測定できる点が重要視されている。

役割と機能

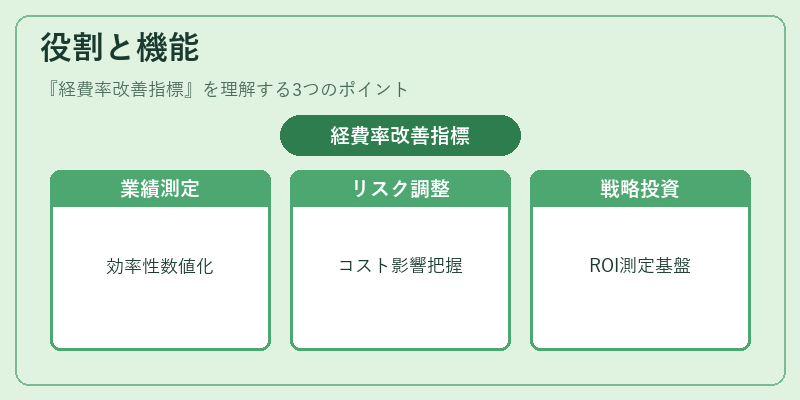

- 業績評価:営業部門・アンダーライティング部門の効率性を数値化し、報酬体系や目標設定に反映する。

- リスクマネジメント:コスト増加が損害率や再保険プレミアムに与える影響を定量的に把握し、リスク調整後の収益性を評価する。

- 戦略策定:デジタル化・自動化投資のROIを測る指標として活用され、経営層が長期戦略を立案する際の基盤となる。

特徴

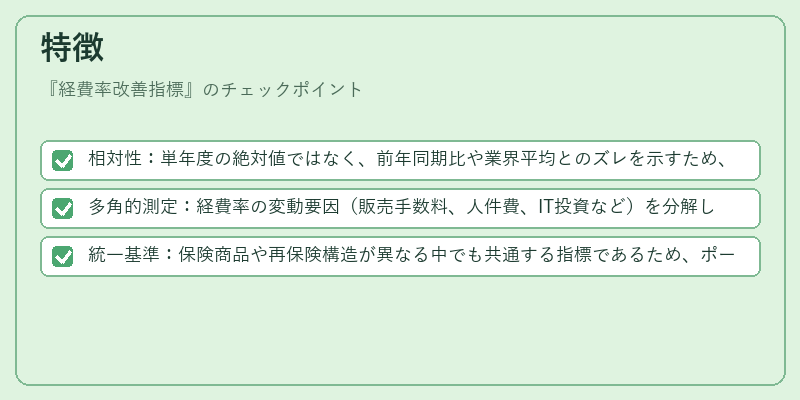

- 相対性:単年度の絶対値ではなく、前年同期比や業界平均とのズレを示すため、改善度合いを明確に把握できる。

- 多角的測定:経費率の変動要因(販売手数料、人件費、IT投資など)を分解し、各部門別に原因分析が可能。

- 統一基準:保険商品や再保険構造が異なる中でも共通する指標であるため、ポートフォリオ全体のパフォーマンス比較が容易になる。

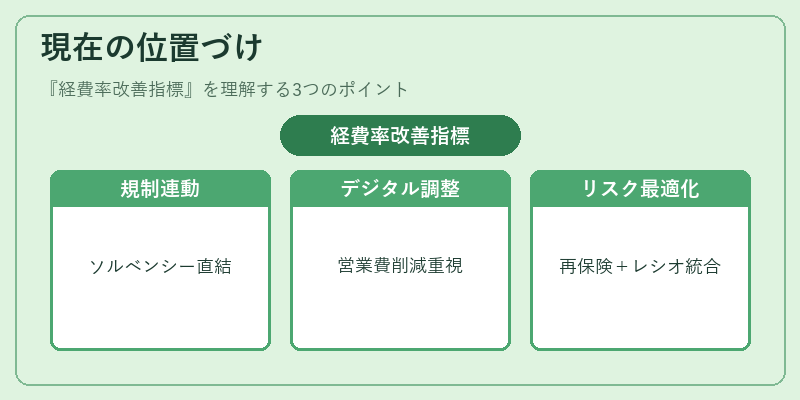

現在の位置づけ

近年、Solvency IIなど規制枠組みの下で経費管理はソルベンシーマージンに直結する重要要素となっている。デジタルトランスフォーメーションが進む中、営業コストの削減と同時に顧客満足度を維持するバランスが求められるため、経費率改善指標は経営層への意思決定支援ツールとしてさらに重視される。再保険プールやコンバインドレシオの分析と組み合わせて用いられ、リスク・コストの最適化を図る際のキーメトリクスとなっている。

×

続きを読むには確認が必要です