社外取締役報酬構造とは、企業のガバナンス体制における独立した取締役への報酬を設計・決定する仕組みである。

目次

概要

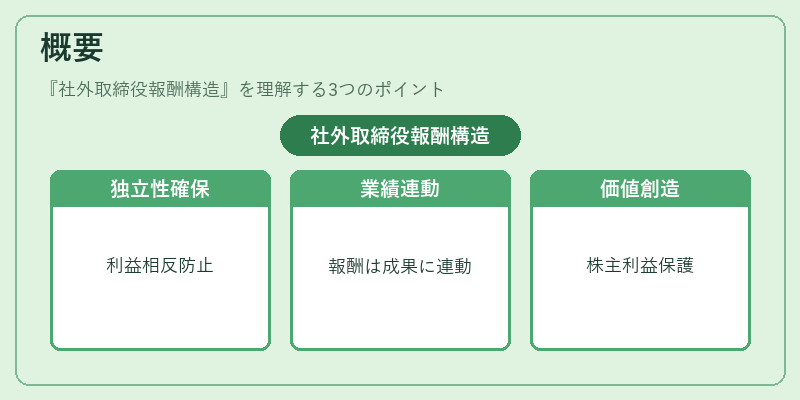

社外取締役は経営陣から離れた視点を提供し、監督機能を担うため、彼らの報酬は利益相反を防ぎつつ業績に連動させる必要がある。報酬構造は、企業価値創造と株主利益保護という二重の目的を同時に満たすよう設計されている。

役割と機能

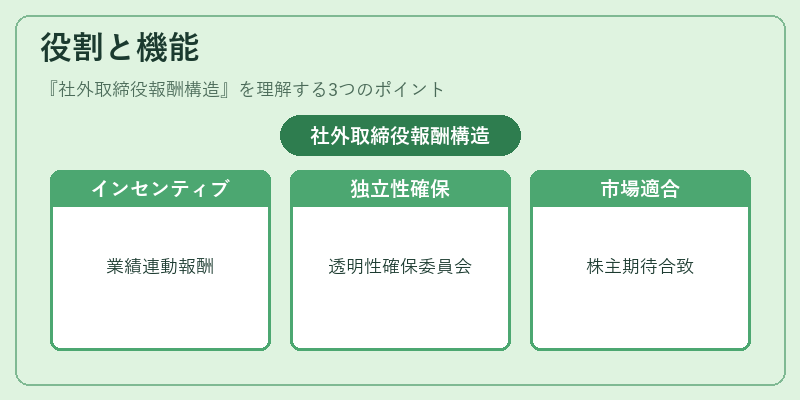

報酬構造は主に次の機能を果たす。まず、社外取締役のインセンティブを業績指標(株価や利益)と結びつけ、意思決定への貢献度を可視化する。第二に、報酬委員会が独立性を担保し、内部統制・コンプライアンス体制の一部として外部監査を受けることで透明性を確保する。第三に、株主提案権や指名委員会との連携を通じて報酬方針が市場全体の期待と合致していることを示す。

特徴

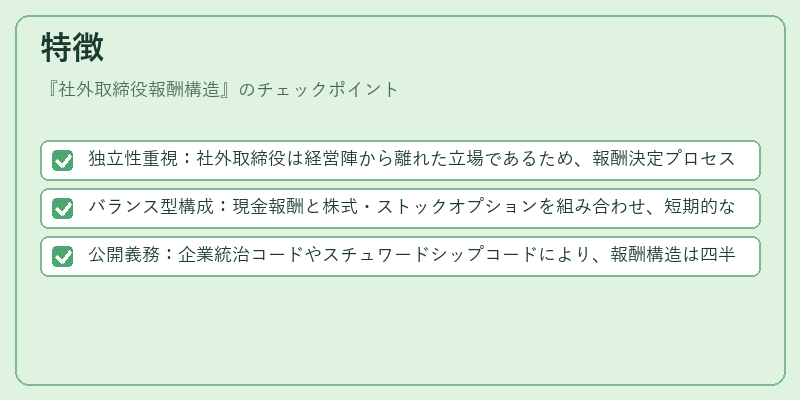

- 独立性重視:社外取締役は経営陣から離れた立場であるため、報酬決定プロセスにおいても外部委員会や専門家の意見が反映される。

- バランス型構成:現金報酬と株式・ストックオプションを組み合わせ、短期的な業績への即応性と長期的価値創造の両立を図る。

- 公開義務:企業統治コードやスチュワードシップコードにより、報酬構造は四半期ごとの開示が求められ、株主への説明責任が強化されている。

現在の位置づけ

近年ではESG(環境・社会・ガバナンス)要因を組み込んだ報酬設計が注目される。市場は社外取締役に対し、単なる監督者ではなく戦略的パートナーとしての価値を求めており、その反映として業績連動型報酬比率が増加傾向にある。また、SOX法等による内部統制要件や敵対的買収防衛策との整合性も重要視され、報酬構造は企業の競争力とガバナンスの健全性を左右する核心的な要素として位置づけられている。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事