ファクターベータリスクプレミアム評価とは、投資ポートフォリオがベンチマークに対して持つ因子別の超過収益を定量的に測定し、その因子に起因するリスクプレミアムを評価する手法である。

目次

概要

ファクターベータとは、資産価格変動が特定の市場因子(例:規模・価値・モメンタム)に対してどれだけ感応するかを示す係数である。リスクプレミアムは、その因子を保有することによって期待される超過収益であり、ファクターベータリスクプレミアム評価では多因子モデル(Fama‑FrenchやCarhartなど)に基づく回帰分析を用いて、各因子のベータとその期待リターンを同時に推定する。

役割と機能

投資信託・ETF運用者は、本評価を活用してパフォーマンスアトリビューションを行い、アクティブ戦略とパッシブ戦略の適正化を図る。ファンドオブファンズやスマートベータ型ETFでは、因子別リスクプレミアムがポートフォリオ構築の基準となり、ヘッジファンドにおいてもリスク管理指標として機能する。また、投資家向け情報開示の一環として、因子ベータとリスクプレミアムの関係を提示し、透明性を高める役割も担う。

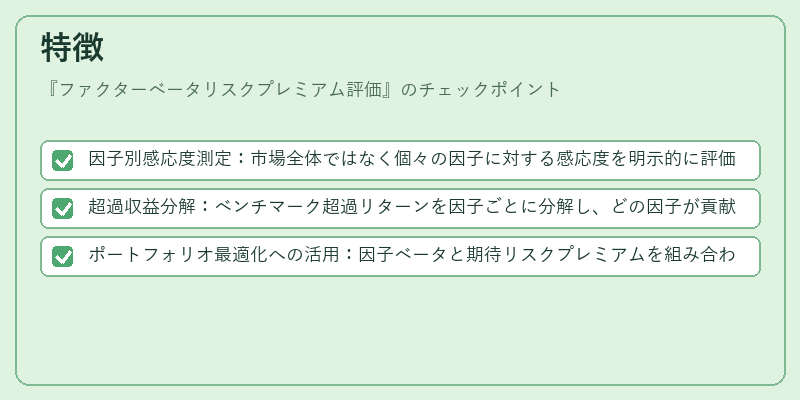

特徴

- 因子別感応度測定:市場全体ではなく個々の因子に対する感応度を明示的に評価できる。

- 超過収益分解:ベンチマーク超過リターンを因子ごとに分解し、どの因子が貢献しているかを定量化する。

- ポートフォリオ最適化への活用:因子ベータと期待リスクプレミアムを組み合わせることで、シャープレシオや情報比率を改善した構成が可能になる。

現在の位置づけ

指数化投資の拡大に伴い、ファクターベータリスクプレミアム評価はパッシブ・スマートベータ戦略の設計基盤として不可欠となっている。さらに、投資信託の説明責任強化やESG情報開示の進展とともに、因子別リスクプレミアムを明確に提示することが規制上も求められるようになった。近年では機械学習による因子選択や動的ベータ推定手法が導入され、評価精度の向上と市場適応性の拡大が進行している。

×

続きを読むには確認が必要です