ファクターベースデリバティブとは、特定の投資因子(例:サイズ・バリュー・モメンタムなど)に対するエクスポージャーを得るために設計された金融派生商品である。

目次

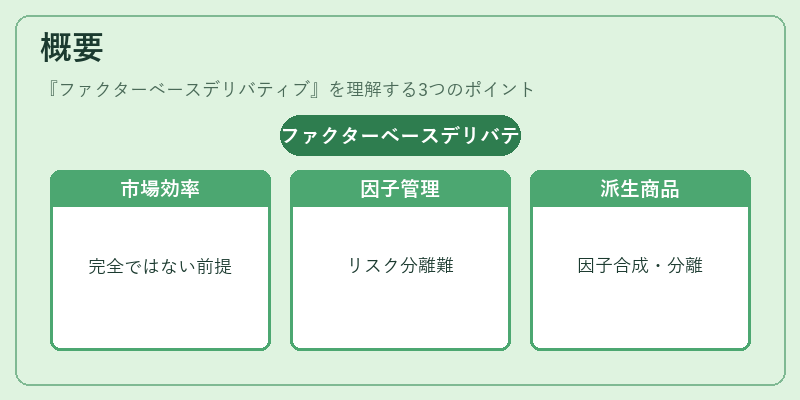

概要

市場効率性が完全ではないという前提から、ファクター理論は資産価格の変動を説明しようと試みた。従来の指数トラッキングやアクティブ運用では因子別にリスク管理が難しいため、派生商品を利用して因子エクスポージャーを合成・分離する手法が発展した。ファクターベースデリバティブは、そのような目的で設計されたツール群である。

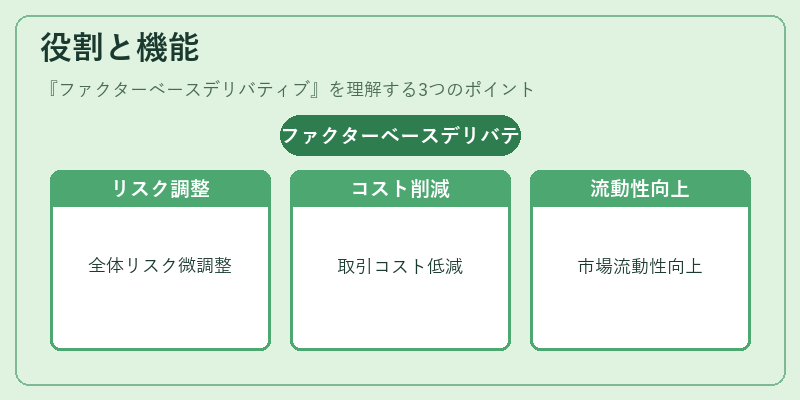

役割と機能

投資家は、特定の因子に対してヘッジやテイキングを行う際に、指数先物・オプション・スワップなどを組み合わせてファクターベースデリバティブを構築する。これにより、ポートフォリオ全体のリスクプロファイルを細かく調整できる。また、因子ベースの投資戦略(スマートベータ・インデックス)を実装する際のコスト削減や流動性向上にも寄与する。

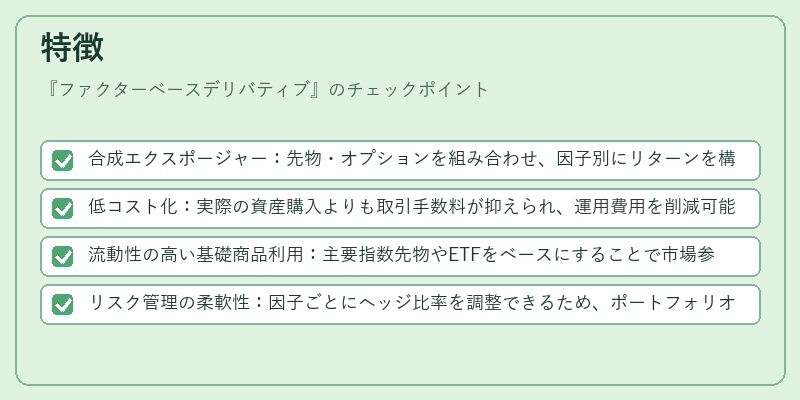

特徴

- 合成エクスポージャー:先物・オプションを組み合わせ、因子別にリターンを構築できる。

- 低コスト化:実際の資産購入よりも取引手数料が抑えられ、運用費用を削減可能。

- 流動性の高い基礎商品利用:主要指数先物やETFをベースにすることで市場参加者が多く、スプレッドが狭い。

- リスク管理の柔軟性:因子ごとにヘッジ比率を調整できるため、ポートフォリオ全体のトラッキングエラーを抑制しつつリターン最適化が可能。

現在の位置づけ

近年、ESGファクタやマクロ経済指標に連動した派生商品が増加している。規制当局は投資家保護と市場安定性を重視しつつも、因子ベース戦略の透明性向上を求めている。機関投資家やファンドオブファンズでは、リスク分散・パフォーマンス改善を目的にファクターベースデリバティブが積極的に活用される傾向が強まっており、金融市場全体のインテグレーションは進行中である。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事