ファクター投資評価とは、投資対象のリスク・リターン構造を定量的に分析し、特定の因子(ファクター)によるパフォーマンスを測定する手法である。

目次

概要

従来のアクティブ運用とベンチマーク追随型のパッシブ投資の中間的立場として発展した。市場全体のリスクプレミアムに加え、価値・モメンタム・低ボラティリティなどの因子が長期的に超過リターンを生むという観点から設計される。

役割と機能

投資信託やETFの構築時にファクターエクスポージャーを定量化し、ポートフォリオのリスク・リターンプロファイルを最適化する。評価段階では因子負荷(β)や残差リターンを用いて、運用成績が因子効果かアクティブ判断かを判別できる。また、スマートベータ型ETFのパフォーマンス比較にも不可欠。

特徴

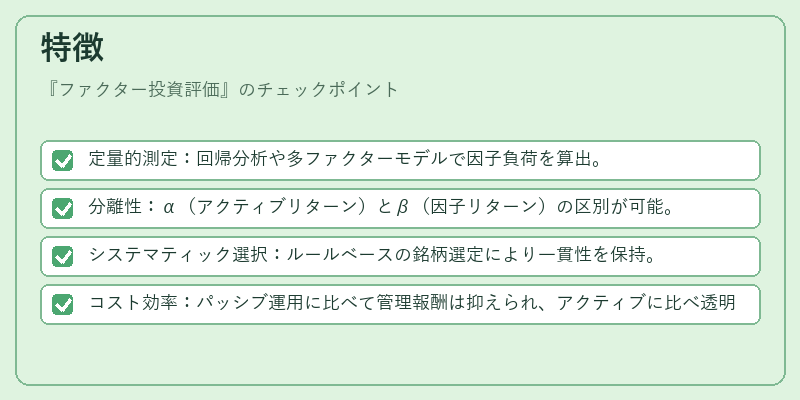

- 定量的測定:回帰分析や多ファクターモデルで因子負荷を算出。

- 分離性:α(アクティブリターン)とβ(因子リターン)の区別が可能。

- システマティック選択:ルールベースの銘柄選定により一貫性を保持。

- コスト効率:パッシブ運用に比べて管理報酬は抑えられ、アクティブに比べ透明性が高い。

現在の位置づけ

近年、機関投資家や個人投資家の間でファクター投資評価の需要が増大。スマートベータETF市場が拡大し、規制当局もリスク管理手段として注目。因子持続性やデータ品質の課題は残るものの、ESG要素との統合やAIによるファクター発掘など新たな応用が進展している。

×

続きを読むには確認が必要です