ファクター投資家とは、株式や債券等の金融商品を選択する際に、リスクプレミアムと呼ばれる特定の因子(ファクター)に基づいて資産配分を決定する投資家である。

目次

概要

ファクター投資は、効率的市場仮説を補完し、長期的なリスク調整後利益を追求する手法として発展した。学術研究により「価値」「モメンタム」「サイズ」「低ボラティリティ」など複数の因子が統計的に有意であることが示され、実務家はそれらを組み合わせてポートフォリオ構築に活用するようになった。ファクター投資家は、個別銘柄選択よりもシステマティックな因子曝露を重視し、因子エクスポージャーの管理と調整を中心に運用を行う。

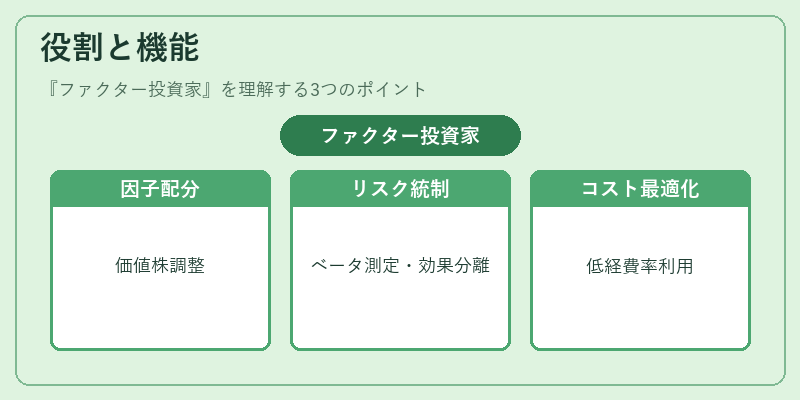

役割と機能

- 因子ベースの資産配分 – ファンドやETFで構成された投資対象から、価値株、モメンタム銘柄など特定ファクターへの曝露度を調整。

- リスク管理 – ベータ(市場リスク)と共に因子ベータを測定し、目的とするリスクプロファイルへ合わせる。

- パフォーマンス分離 – アクティブ運用の効果と因子曝露の効果を分離し、投資判断の根拠を明確化。

- コスト最適化 – 低経費率ETFやスマートベータファンドを利用して、トラッキングエラーを抑えつつリターン最大化を図る。

特徴

- システマティックアプローチ:個別銘柄のファンダメンタル分析よりも統計的に裏付けされた因子モデルを採用。

- 分散効果:異なる因子(例:価値とモメンタム)を組み合わせることで、相関低減とリスク調整後リターンの向上が期待できる。

- 透明性:因子曝露は数式で定義され、投資家に対して明確な説明責任がある。

- 適応性:市場環境の変化に応じてファクター重みを再調整しやすく、動的リスク管理が可能。

現在の位置づけ

近年、機関投資家と個人投資家の両方で因子投資への関心が高まっている。日本市場では、iDeCo対応ファンドやつみたてNISA口座においても、価値重視型ETFや低ボラティリティ型商品が増加している。規制面では、EUのMiFID IIに伴う投資家保護強化と報告義務の拡大が影響し、因子ファンドは透明性を確保するための基準を満たす必要がある。また、スマートベータ戦略の普及により、従来の市場価値指数では測れなかったリスクプレミアムを捕捉できる商品群が拡充している。

ファクター投資家は、因子モデルと実務的運用手法を統合し、長期的に安定したリスク調整後リターンを追求する投資スタイルとして、現代金融市場で重要な位置を占めている。

×

続きを読むには確認が必要です