ファクターベース流動性とは、投資信託やETFがファクター投資戦略を採用する際に、市場での売買が容易に行える程度を示す指標である。

目次

概要

ファクターベース流動性は、特定のリスク因子(例:価値・モメンタム・低ボラティリティ)を追求する投資商品に対し、そのポジションが市場価格に与える影響や取引コストを測る概念である。従来のインデックスファンドは指数全体の流動性が重視されてきたが、ファクターベースETFでは因子構成銘柄の個別流動性が重要になるため、投資家は商品選択時にこの指標を参照する。

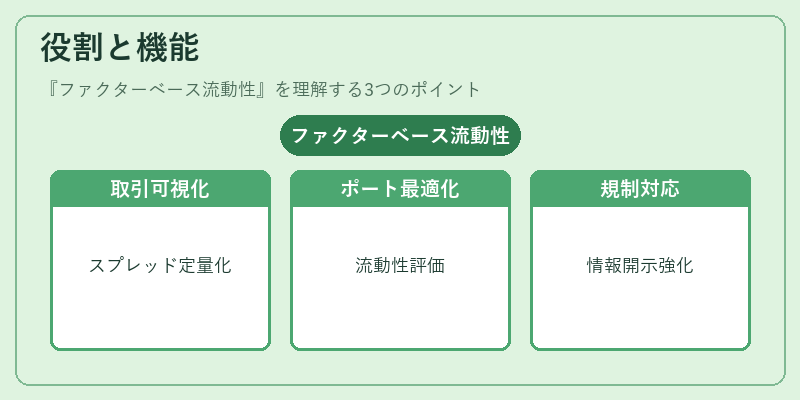

役割と機能

- 取引コストの可視化:ファクターベースETFの売買で発生するスプレッドや市場インパクトを定量化し、投資家が実質リターンを把握できる。

- ポートフォリオ最適化への反映:流動性指標を組み入れることで、ファクターベース戦略の実行可能性を評価し、過剰な市場摩擦を回避する。

- 規制・報告要件対応:金融庁や証券取引所が求める流動性情報開示に応じ、投資信託・ETFの透明性向上に寄与する。

特徴

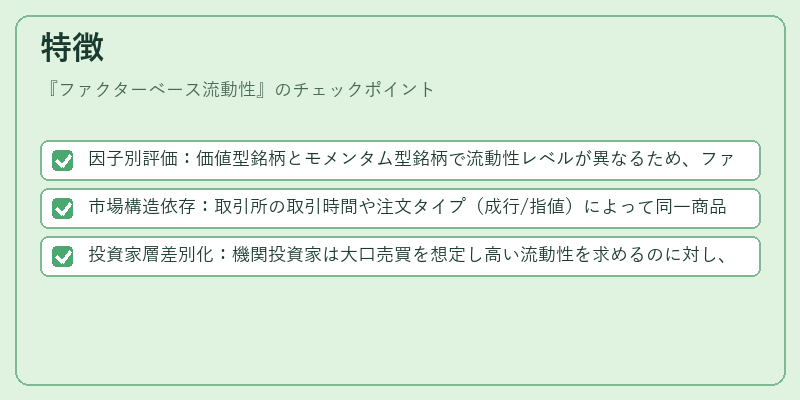

- 因子別評価:価値型銘柄とモメンタム型銘柄で流動性レベルが異なるため、ファクターベース流動性は因子ごとに分けて算出される。

- 市場構造依存:取引所の取引時間や注文タイプ(成行/指値)によって同一商品内でも流動性が変動する点が特徴。

- 投資家層差別化:機関投資家は大口売買を想定し高い流動性を求めるのに対し、個人投資家は日常的な取引で十分とされるレベルが異なる。

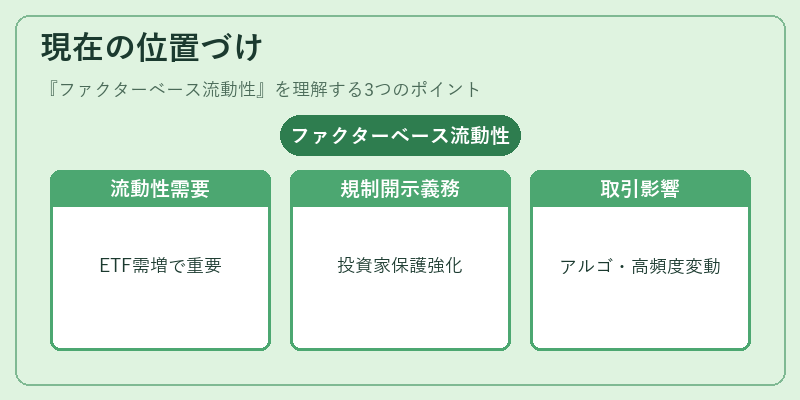

現在の位置づけ

近年、低コスト・効率的ファクターベースETFへの需要増加に伴い、流動性指標の重要性が高まっている。規制当局は投資家保護を目的として、ファクターベース商品に対する流動性開示義務を強化しており、同時に市場参加者はアルゴリズム取引や高頻度取引の影響で因子別流動性が変動しやすい状況に直面している。今後もファクターベース流動性は商品設計・投資判断に不可欠な指標として位置づけられ、ETF市場全体の透明性向上に寄与することが期待される。

×

続きを読むには確認が必要です