ファクターベースリスクファクターモデルとは、投資対象のリターンを構成する複数のリスク要因(ファクター)に基づき、ポートフォリオ全体のリスク構造を定量的に評価する統計モデルである。

目次

概要

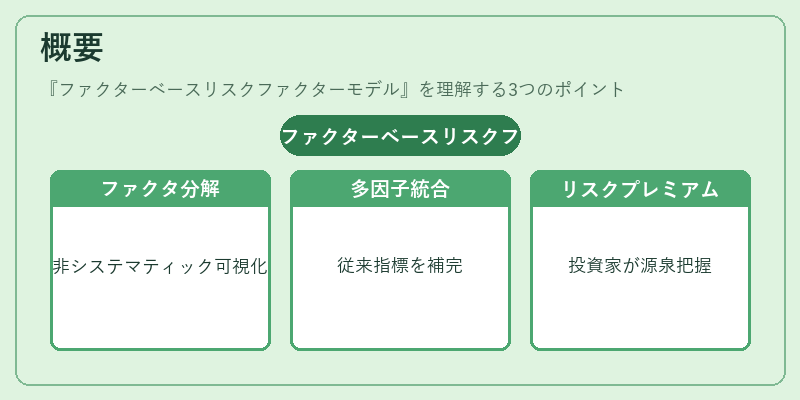

1980年代後半から資産運用業界で広まり、市場ベータだけでは捉えきれない非システマティックリスクをファクター単位で分解し、投資家がリスクプレミアムの源泉を把握できるようにした。複数の要因を統合することで、従来の単一指標では見落とされがちなリスク構成が明らかになる。

役割と機能

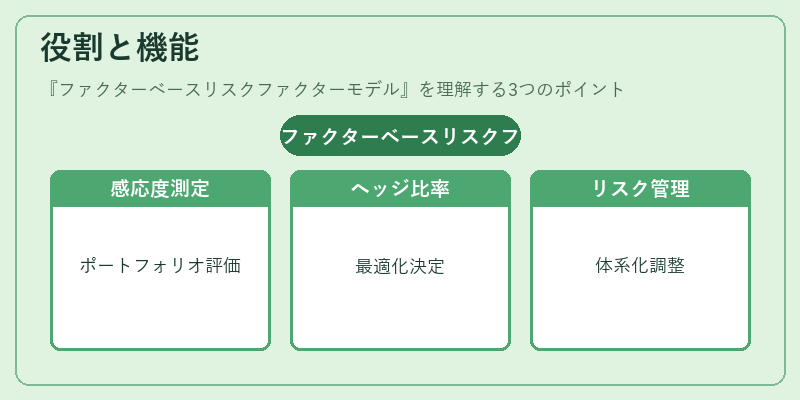

ファンド・ETF管理者は本モデルを用いてポートフォリオの感応度を測定し、ヘッジ比率の決定や資産配分最適化に活用する。投資家は自身のリスク許容度に合わせて各ファクターベースの構成を調整できるため、パフォーマンス分解(ファクターエクスポージャーとアービトラージ)やリスク管理が体系化される。

特徴

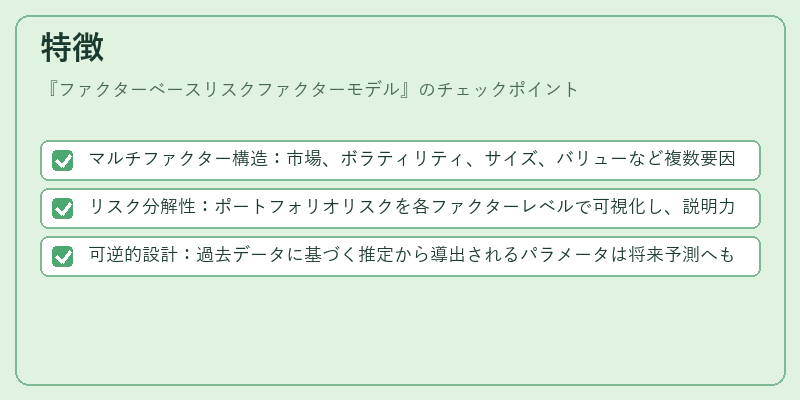

- マルチファクター構造:市場、ボラティリティ、サイズ、バリューなど複数要因を同時に考慮。

- リスク分解性:ポートフォリオリスクを各ファクターレベルで可視化し、説明力が高い。

- 可逆的設計:過去データに基づく推定から導出されるパラメータは将来予測へも応用可能。

現在の位置づけ

ESGやスマートベータETFで採用が進む中、規制当局はリスク管理の透明性を重視し、本モデルの適正性検証を求めている。市場ではパフォーマンス分解ツールとして投資信託・ETF運用に不可欠とされ、多様なファクターセット(マクロ経済指標、テクノロジー指数等)が統合されつつある。

×

続きを読むには確認が必要です