FATCA reporting entity compliance auditとは、米国の税務当局(IRS)が課すFATCA(Foreign Account Tax Compliance Act)に基づく情報報告義務を履行するために、対象となる金融機関が自らまたは第三者によって実施する監査である。

目次

概要

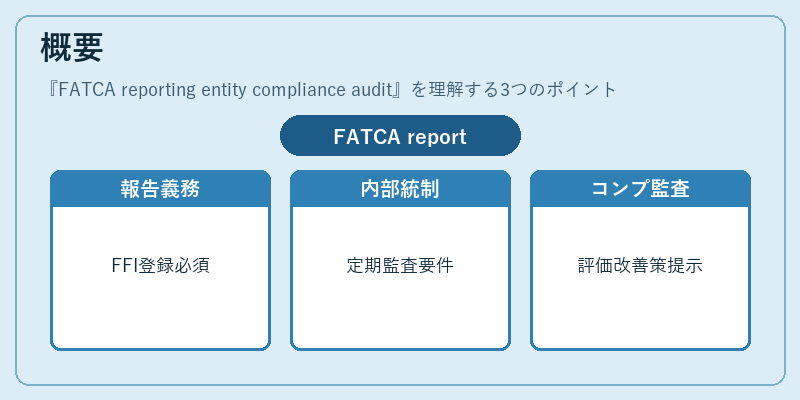

米国税法の一環として設けられたFATCAは、外国金融機関(Foreign Financial Institution, FFI)に対し、米国内源泉所得を有する個人・法人の口座情報をIRSへ報告させる仕組みである。これに伴い、FFIは「FATCA reporting entity」として登録し、定期的な報告と内部統制の維持が求められる。コンプライアンス監査は、法令遵守を確保するために設計されたプロセスであり、情報収集・評価・改善策提示という一連の流れから構成される。

役割と機能

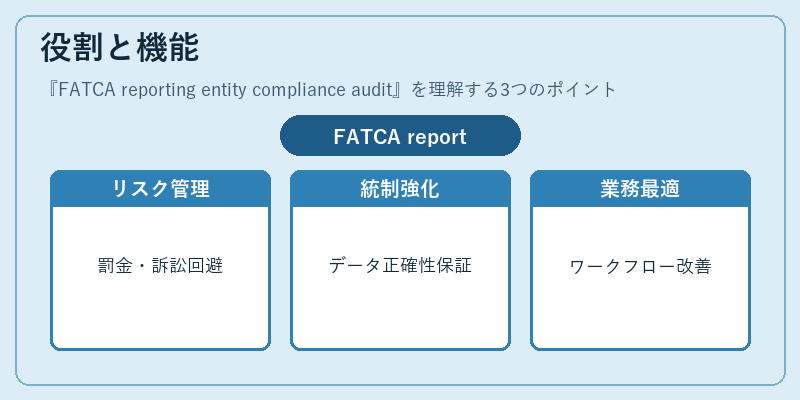

- リスク管理:FATCA違反による罰金や訴訟リスクを低減する。

- 内部統制強化:報告対象データの正確性・完全性を保証し、会計監査とも連携して全体的なコンプライアンスレベルを向上させる。

- 外部監査との整合性:金融庁やFSAなど国内規制機関への報告要件と調和させ、国際基準(CRS等)に沿った統一的な手続き体制を構築する。

- 業務プロセス最適化:データ収集・検証・提出のワークフローを見直し、効率性と精度を両立させる。

特徴

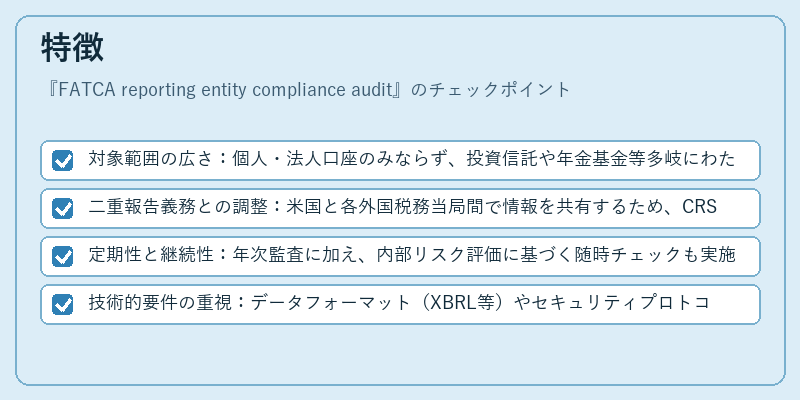

- 対象範囲の広さ:個人・法人口座のみならず、投資信託や年金基金等多岐にわたる金融商品が含まれる。

- 二重報告義務との調整:米国と各外国税務当局間で情報を共有するため、CRSとの統合が求められる。

- 定期性と継続性:年次監査に加え、内部リスク評価に基づく随時チェックも実施される。

- 技術的要件の重視:データフォーマット(XBRL等)やセキュリティプロトコルが厳格化され、IT統制の観点からも重要視される。

現在の位置づけ

FATCAは国際的な税務情報交換の代表的枠組みとして機能し続けている。近年では、米国内外での法改正や技術進化に伴い、報告要件が拡大・複雑化している。金融機関は、FATCAコンプライアンスを単なる法令遵守と捉えるだけでなく、グローバルなリスクマネジメント戦略の一部として位置付ける必要がある。規制当局は監査の頻度や範囲を拡大し、違反時のペナルティも厳格化しているため、継続的な改善と専門知識の深化が不可欠である。

×

続きを読むには確認が必要です