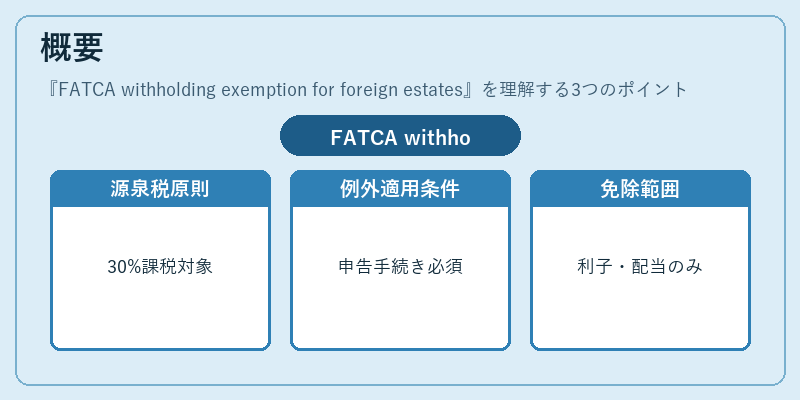

FATCA withholding exemption for foreign estatesとは、米国源泉課税を受ける支払に対し、特定の外国遺産が30%の源泉徴収税から除外される制度である。

概要

米国のForeign Account Tax Compliance Act(FATCA)は、海外金融機関に対して米国納税者の口座情報を報告させることで脱税防止を図った法令である。その枠組み内では、米国外の遺産が米国から得る所得(利子・配当等)についても30%の源泉徴収税が課されることが原則とされている。FATCA withholding exemption for foreign estatesは、この源泉徴収義務を一部免除するために設けられた例外規定であり、対象遺産が所定の申告手続きを行うことで適用される。

役割と機能

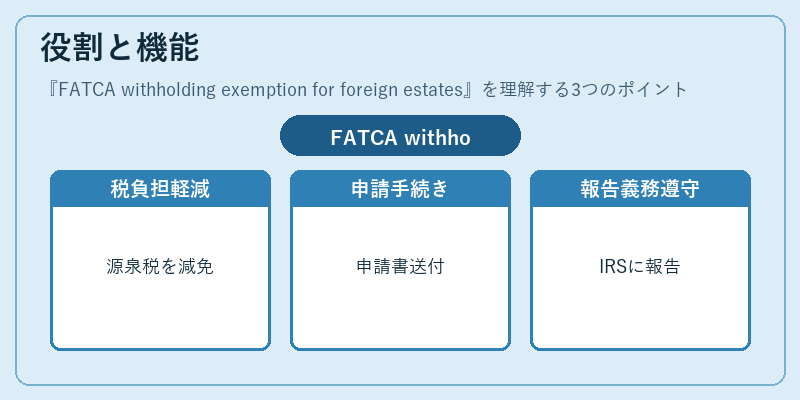

外国遺産が米国から受領する所得は通常、源泉徴収税の対象となり、遺産管理者にとって負担が大きい。該当遺産はIRSに対しForm W‑8BEN‑Eを提出し、適格コード(例:K)を記載して「FATCA withholding exemption」を主張することで、源泉徴収税の減免または免除を受けることができる。これにより、遺産管理者は米国税務当局への報告義務と同時に、実際の税負担軽減を図ることが可能となる。

特徴

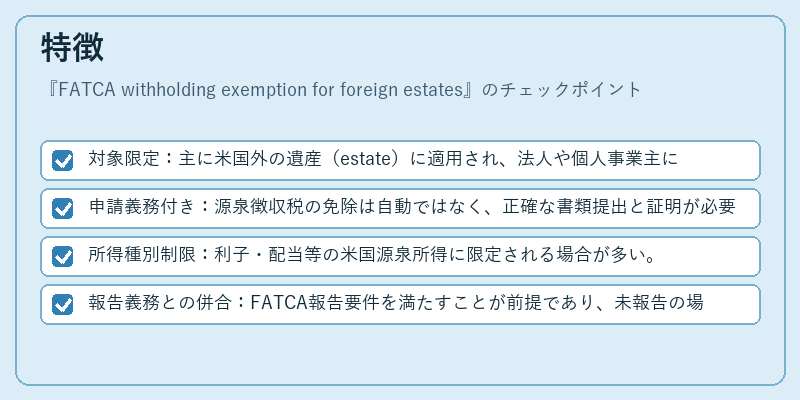

- 対象限定:主に米国外の遺産(estate)に適用され、法人や個人事業主には該当しない。

- 申請義務付き:源泉徴収税の免除は自動ではなく、正確な書類提出と証明が必要。

- 所得種別制限:利子・配当等の米国源泉所得に限定される場合が多い。

- 報告義務との併合:FATCA報告要件を満たすことが前提であり、未報告の場合は免除対象外となる。

現在の位置づけ

近年、米国税務当局はFATCAに対する監査強化と罰則規定の厳格化を進めている。これに伴い、外国遺産が源泉徴収税免除を受けるためには、継続的なコンプライアンス体制と正確な申告が不可欠である。また、多国間協力枠組み(CRS)との整合性も重要視されており、各国の遺産管理機関は米国税務規定だけでなく、相互情報交換制度に準拠した運用を求められている。FATCA withholding exemption for foreign estates は、依然として米国外資産管理者にとって重要な税負担軽減手段であるが、その適用は厳格な要件遵守の上でのみ実現できる点が特徴的である。

続きを読むには確認が必要です