投資信託の税金とは、投資信託に係る分配金(配当・利子)や売却益などに対し課される所得税・住民税等の税負担を指す。

目次

概要

投資信託は複数投資家から集めた資金を運用会社がまとめて運用する集合投資商品である。

分配金や売却益は、個別株式と同様に所得として課税対象となるため、投資信託の税金は「分配金税」と「譲渡益税」の二本柱から成り立つ。

役割と機能

- 分配金税:運用益が分配されるたびに所得税・住民税が課せられ、投資家は分配金受取時に源泉徴収を受ける。

- 譲渡益税:保有期間終了時の売却で発生する利益は譲渡益として課税され、確定申告または源泉徴収で処理される。

投資信託の税金は、個人投資家が資産運用を行う際に必要な税務計画(iDeCo・NISA等)の基礎となり、税負担軽減策の適用判断にも不可欠である。

特徴

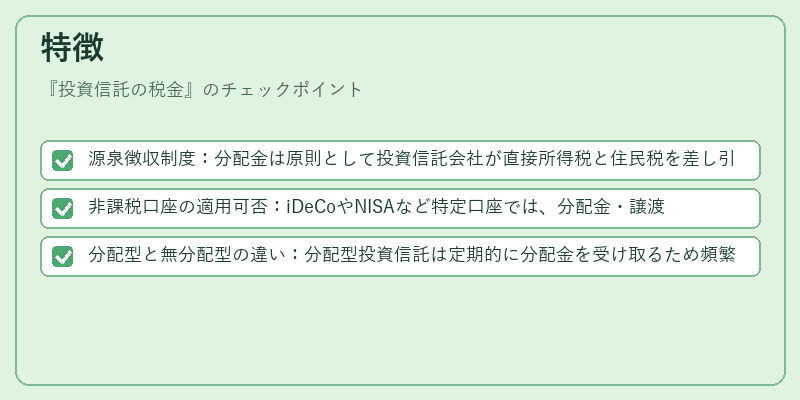

- 源泉徴収制度:分配金は原則として投資信託会社が直接所得税と住民税を差し引いて受取人へ渡す。

- 非課税口座の適用可否:iDeCoやNISAなど特定口座では、分配金・譲渡益に対する課税が免除または軽減される。

- 分配型と無分配型の違い:分配型投資信託は定期的に分配金を受け取るため頻繁な税務処理が必要である一方、無分配型では売却時のみ課税となり税負担が集中する。

現在の位置づけ

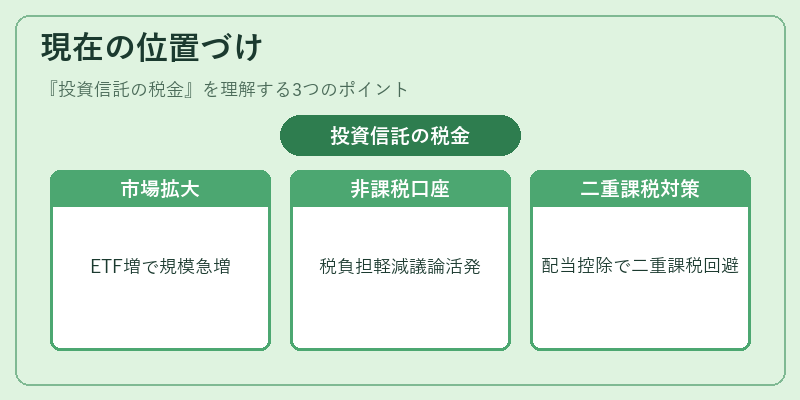

近年、投資信託市場はETFやインデックスファンドの拡大に伴い規模を急増している。

その中で税金対策としてiDeCo・NISA等非課税口座が普及し、一般投資家の税負担軽減が進む一方、源泉徴収率や譲渡益課税の見直し議論も活発化している。

また、海外上場ETFを含む国際分散投資では、各国の税務条約に基づく配当控除や二重課税回避措置が重要となり、投資信託の税金はグローバルな視点で再評価されている。

×

続きを読むには確認が必要です