外貨建てリスクプレミアムとは、国内通貨で評価される資産と比較して、外国通貨で評価される資産を保有する際に投資家が要求する追加的な期待収益率である。

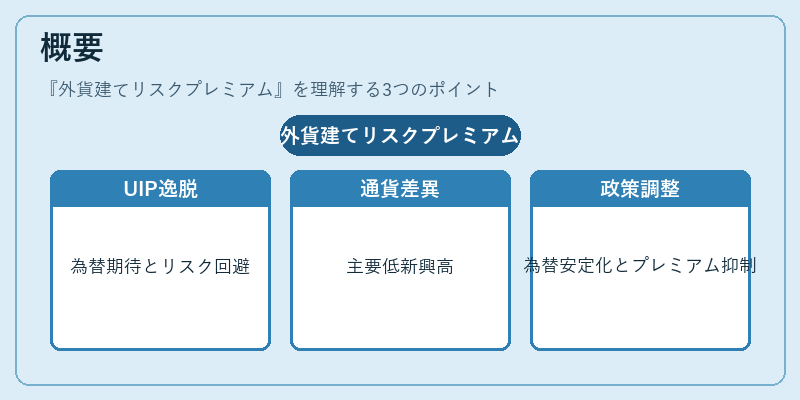

概要

外貨建てリスクプレミアムは、為替変動リスクと金利差の二重構造から生じる。国際金融市場では、同一物価水準を前提にした「未カバーイールドパリティ(UIP)」が理論上成立するとされるが、実際には為替期待値や投資家のリスク回避性が反映され、UIPから逸脱する。これらの逸脱部分がリスクプレミアムであると捉えられる。歴史的に見て、主要通貨(米ドル・ユーロ・円など)では比較的低い一方、新興国通貨や高ボラティリティ市場では大きく変動する傾向が確認される。また、固定相場制下では介入によって為替レートの安定化を図り、プレミアムを抑制しようとする政策も存在する。

外貨建てリスクプレミアムは、スポット市場での即時取引だけでなく、フォワード・スワップポイントや通貨スワップにおける価格決定にも組み込まれ、国際投資ポートフォリオ構築の基礎指標となっている。

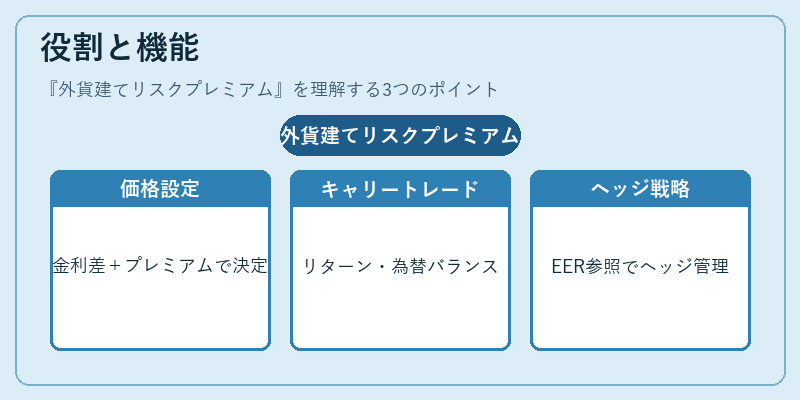

役割と機能

外貨建てリスクプレミアムは、以下のような実務上の場面で重要な役割を果たす。

1. フォワード価格設定:スポットレートに対し、金利差とリスクプレミアムを加味したスワップポイントが算出される。これにより、為替ヘッジコストや投資収益率が決定される。

2. キャリートレード:低金利通貨で借入し、高金利通貨へ投資する際、外貨建てリスクプレミアムを考慮して期待リターンと為替損益のバランスが評価される。

3. ヘッジ戦略:企業やファンドは、海外売上や投資収益に対してヘッジ比率を設定する際、プレミアムを含む実効為替レート(EER)を参照しリスク管理を行う。

4. 規制・監督:金融機関のバランスシート上で外貨建て資産が占める比率やその期待収益は、Basel III等の資本充足要件に影響を与える。

特徴

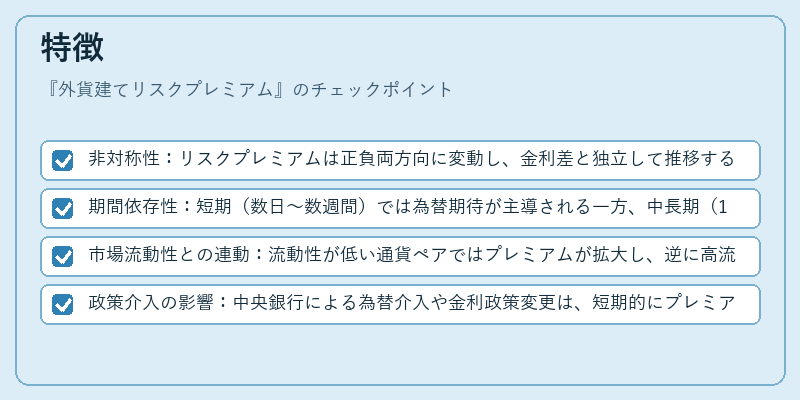

- 非対称性:リスクプレミアムは正負両方向に変動し、金利差と独立して推移する。

- 期間依存性:短期(数日〜数週間)では為替期待が主導される一方、中長期(1年以上)になると購買力平価やマクロ経済指標の影響が顕著となる。

- 市場流動性との連動:流動性が低い通貨ペアではプレミアムが拡大し、逆に高流動性市場では縮小する傾向が見られる。

- 政策介入の影響:中央銀行による為替介入や金利政策変更は、短期的にプレミアムを急激に変化させる要因となる。

現在の位置づけ

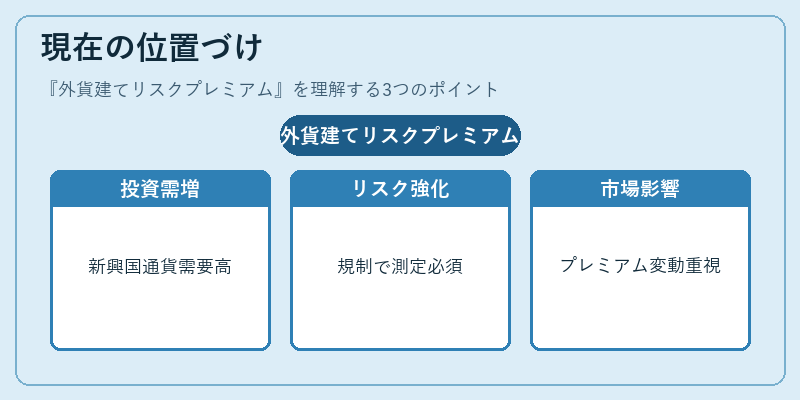

近年、グローバル金融市場の統合と同時に、新興国通貨への投資需要が増大し、外貨建てリスクプレミアムは重要な指標として注目されている。特に、米ドルを基軸通貨とするSDR(Special Drawing Rights)や実効為替レート(EER)の発表に伴い、国際資本フローの分析で頻繁に参照される。また、規制強化(Basel III・IV)により金融機関は外貨建てリスクを定量的に評価し、適切なヘッジ比率を確保する必要がある。さらに、近年の低金利環境下でキャリートレードが拡大していることから、プレミアムの変動が投資収益性や市場ボラティリティに与える影響は依然として高い。今後も政策変更・マクロ経済ショックへの敏感さを考慮しつつ、外貨建てリスクプレミアムは国際金融のリスク管理と資産価格形成に不可欠な概念であり続ける。

続きを読むには確認が必要です