外貨準備金調整政策とは、国際金融市場における為替レート安定や資本流動性を図るため、中央銀行が保有する外貨資産の規模・構成を意図的に変更する一連の手段である。

目次

概要

外貨準備金は、国内通貨の価値を裏付ける資産として機能し、国際決済や投資家信頼の担保となる。金本位制下では金と同等の価値を持つ外貨が必要であり、ブレトンウッズ体制では米ドルを基軸通貨とした固定為替制度に伴い準備金の役割が拡大した。1970年代以降浮動為替相場へ移行すると、各国は自国内の金融政策と国際的な資本フローとのバランスを取るため、外貨準備金調整政策を活用するようになった。

役割と機能

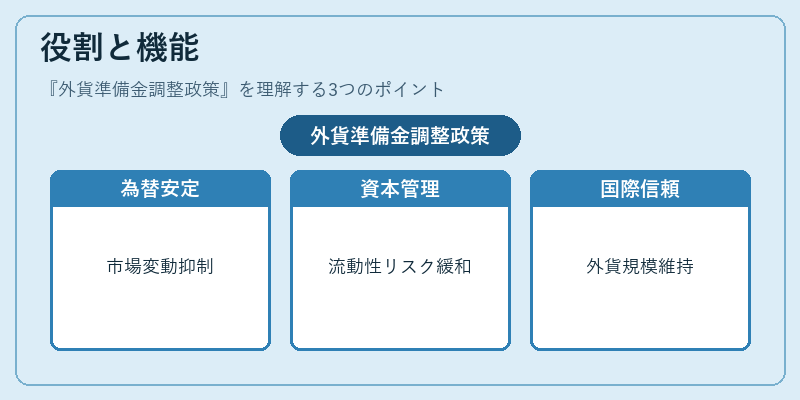

- 為替レート安定 – 為替市場で過度な変動が生じた際に、外貨売買や購入を通じて介入し、通貨価値の急落・暴騰を抑制する。

- 資本流動性管理 – 資本流出入が激しい時期に準備金を増減させることで、国内金融機関の流動性リスクを緩和し、信用供給を安定化させる。

- 国際信頼維持 – 外貨資産の規模を適切に保つことで、投資家や貿易相手国からの信頼を確保し、外部ショックへの耐性を高める。

- 政策連携 – IMFやG20など多国間枠組みで協調的な為替介入が求められる際に、準備金調整は重要な手段となる。

特徴

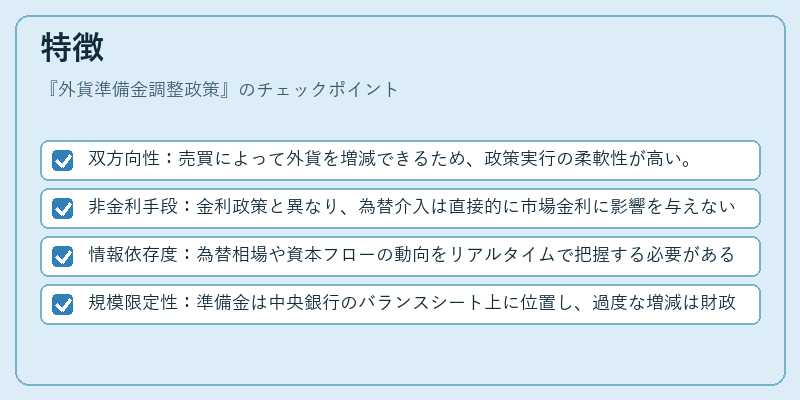

- 双方向性:売買によって外貨を増減できるため、政策実行の柔軟性が高い。

- 非金利手段:金利政策と異なり、為替介入は直接的に市場金利に影響を与えない。

- 情報依存度:為替相場や資本フローの動向をリアルタイムで把握する必要があるため、データインフラが不可欠。

- 規模限定性:準備金は中央銀行のバランスシート上に位置し、過度な増減は財政健全性や国際的信用への影響を伴う。

現在の位置づけ

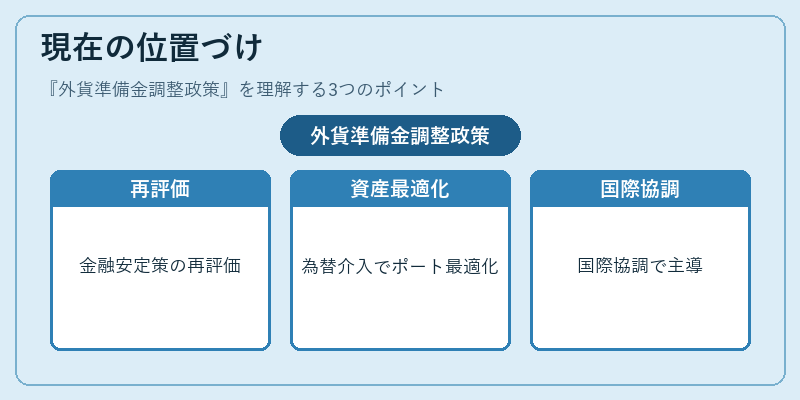

近年のグローバル金融危機(リーマンショック、欧州債務危機)以降、外貨準備金調整政策は金融安定化策として再評価されている。各国中央銀行は、BISやIMFが推奨する「流動性の適切な管理」方針に沿って、為替介入を含む資産ポートフォリオの最適化を進める。また、デジタル通貨やSWIFTネットワークの拡充といった技術的変化が、準備金調整の実務効率を向上させている。国際協調の枠組みでは、G20サミットで「為替市場の安定化に関する共同行動」が議論され、外貨準備金調整政策はその中核的役割を担う。

×

続きを読むには確認が必要です