フォワード曲線ロール戦略リスクとは、為替取引において将来のスワップポイントや金利差を利用してポジションを継続する際に発生する価格変動・金利変動による損益リスクである。

目次

概要

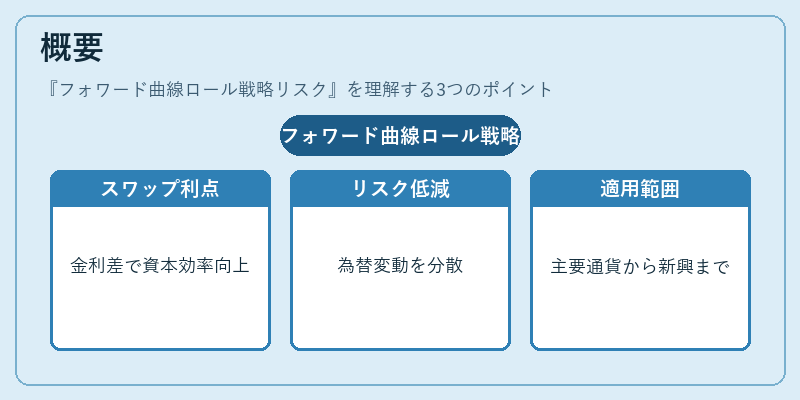

フォワード曲線ロール戦略は、スポット市場とフォワード市場の連携を前提に設計される。為替スワップポイント(金利差)を利用してポジションを一定期間ごとに「ロール」することで、キャリートレードやヘッジ取引における資本効率を最大化しようとする手法である。この戦略が存在する背景は、長期的な金利差の持続性と市場流動性の確保を図りつつ、為替変動リスクを分散・低減させることにある。フォワード曲線ロールは、主要通貨(USD, EUR, JPY等)だけでなく、新興国通貨やSDRベースの取引でも採用されている。

役割と機能

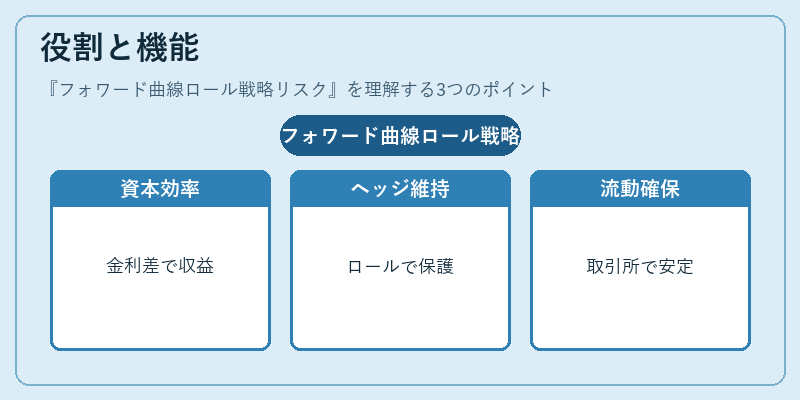

- 資本効率の向上:金利差を利用して追加投資なしにリターンを得ることができ、キャリートレードで広く活用される。

- ヘッジ効果の維持:為替ポジションを定期的にロールすることで、スポット市場の急激な変動から資産を保護しつつ、長期的なヘッジ比率を維持できる。

- 流動性確保:フォワード契約は取引所やOTCで行われるため、市場が非流動的になるリスクを低減する。

- 規制対応:金融機関の資本要件(Basel III等)に合わせて、ロール頻度と金利差を調整し、リスク管理フレームワーク内で運用される。

特徴

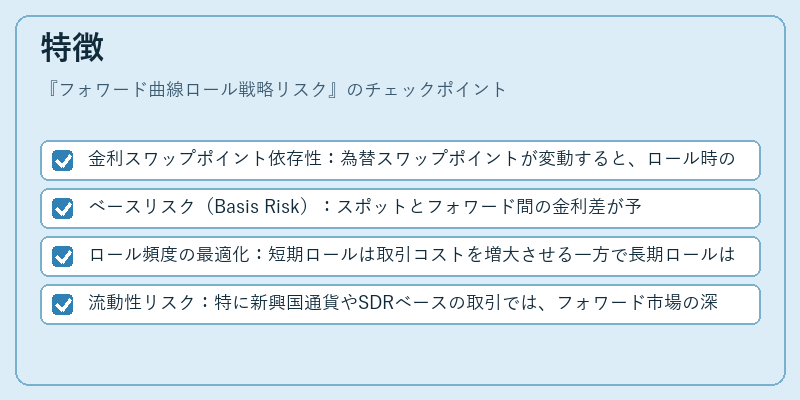

- 金利スワップポイント依存性:為替スワップポイントが変動すると、ロール時の取得価格も大きく変わり、損益に直結する。

- ベースリスク(Basis Risk):スポットとフォワード間の金利差が予想とずれることで発生し、ヘッジ効果が低下する可能性がある。

- ロール頻度の最適化:短期ロールは取引コストを増大させる一方で長期ロールは金利環境変動に対して脆弱になるため、リスク・リターンバランスを慎重に設定する必要がある。

- 流動性リスク:特に新興国通貨やSDRベースの取引では、フォワード市場の深さが乏しく、ロール時に価格差が拡大しやすい。

現在の位置づけ

近年、低金利環境と中央銀行の金融政策介入が相次ぐ中で、フォワード曲線ロール戦略リスクは重要性を増している。主要通貨ペアではスワップポイントが極端に小さくなるケースが多く、ロール頻度を高めることで取引コストが圧迫される一方で、新興国通貨やSDRベースのポジションでは金利差が大きく変動し、リスク管理が課題となっている。さらに、固定相場制下では為替介入によるスワップポイントの急激な変化がロール戦略に影響を与えるため、ヘッジ対象としての利用は慎重になる傾向がある。金融機関は、Basel III の資本要件や国際的な規制動向を踏まえ、リスク指標(VaR・CVaR)と連携したロール戦略の最適化を進めている。

×

続きを読むには確認が必要です