フォワード暗示ボラティリティとは、将来の為替レート変動を予測するために、オプション価格から逆算される期待変動率である。

目次

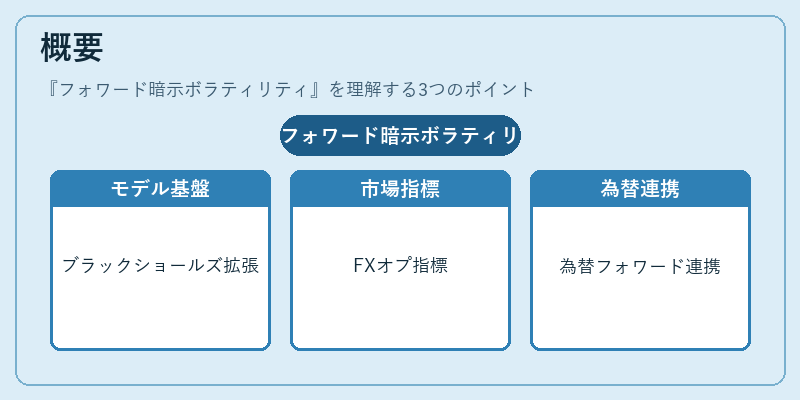

概要

ブラック=ショールズモデルを基盤として発展した概念で、FXオプション市場における実務的指標となった。為替フォワードやスワップポイントと連携し、スポットレートから将来価格への期待変動率を示すため、主要通貨・新興国通貨の取引環境で広く利用されている。

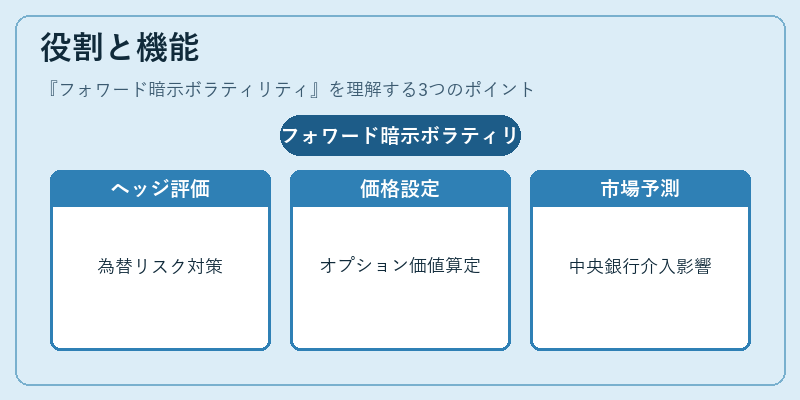

役割と機能

- ヘッジ評価:企業や投資家が為替リスクをヘッジする際に、将来のボラティリティを入力値として使用。

- 価格設定:フォワード・スワップ取引でオプション的価値を算定し、キャリートレードのリスク管理に寄与。

- 市場予測:中央銀行介入や固定相場制下での期待変動率が投資判断材料となる。

- アービトラージ検証:実効為替レートとPPPとの乖離を比較し、カバー取引の適正性を評価。

特徴

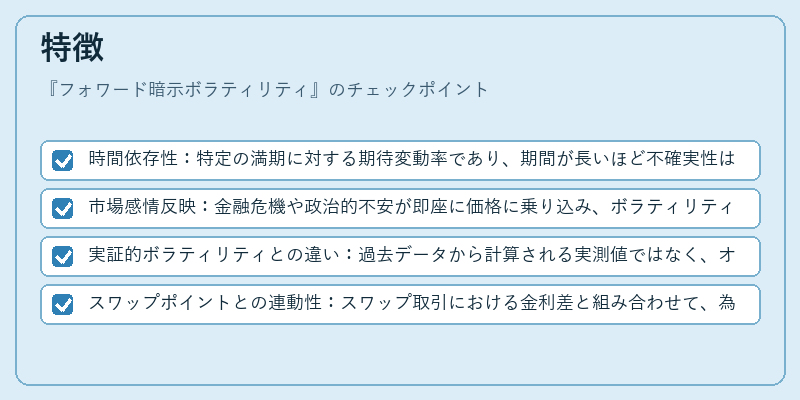

- 時間依存性:特定の満期に対する期待変動率であり、期間が長いほど不確実性は高まる。

- 市場感情反映:金融危機や政治的不安が即座に価格に乗り込み、ボラティリティが急上昇するケースが多い。

- 実証的ボラティリティとの違い:過去データから計算される実測値ではなく、オプション市場の合意形成を反映した期待値である。

- スワップポイントとの連動性:スワップ取引における金利差と組み合わせて、為替リスクの総合評価が可能。

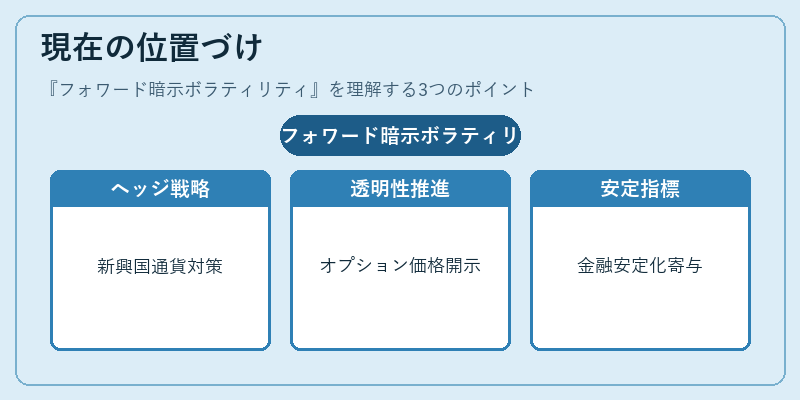

現在の位置づけ

近年、デジタル資産や非伝統的通貨の拡大を背景に、フォワード暗示ボラティリティは新興国通貨ヘッジ戦略で重要視されている。規制当局も透明性確保のため、市場参加者がオプション価格から導出する方法論の開示を推奨しており、金融安定化に寄与する指標として位置づけられている。

×

続きを読むには確認が必要です