フォワードレート・キャリートレードとは、為替市場において金利差を利用し、低金利通貨を借りて高金利通貨で投資する際に、将来のスワップポイント(フォワードレート)を組み合わせた取引手法である。

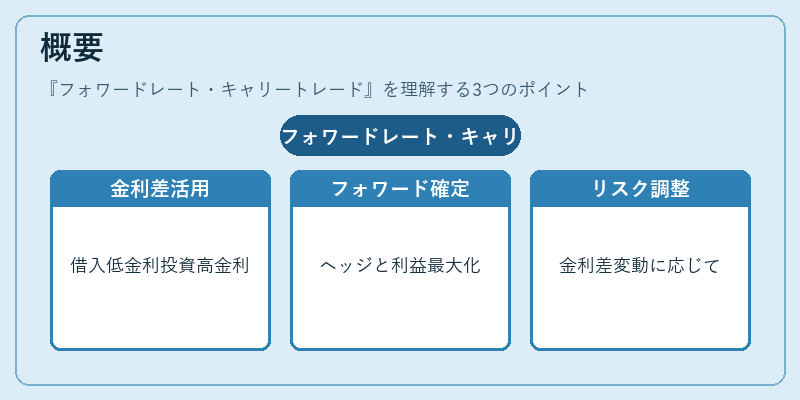

概要

為替市場では、金利差が価格差に反映されることから、低金利通貨(例:日本円・ユーロ)の借入と高金利通貨(例:オーストラリアドル・ニュージーランドドル)での投資を組み合わせた「キャリートレード」が長年にわたり実践されてきた。

フォワードレート・キャリートレードは、これらのキャリートレードに対して、将来の為替レート(スワップポイント)を事前に確定させることで、円滑なヘッジと利益最大化を図る手法である。

金利差が拡大する環境下では、フォワードポイントは正の値となり、投資家は為替リスクを抑えつつ金利収益を確定できる。逆に金利差が縮小するとフォワードポイントは負になるため、損失回避策としても機能する。

役割と機能

- ヘッジ機能 – 現物投資で生じる為替変動リスクを、フォワードレートによって固定化し、利益確定後の円安・円高に対して保護を提供する。

- 利回り拡張 – 低金利通貨の借入コストと高金利通貨の投資収益との差額がキャリートレードの主な収益源であり、フォワードポイントはその差額を補正する役割を果たす。

- カバー取引との連携 – 為替スワップやカバーデリバティブと組み合わせることで、現物・デリバティブのポジションを統合し、資金効率を最適化できる。

- 市場介入への対抗策 – 中央銀行が為替介入を行う際に、フォワードレートは市場期待を反映するため、介入リスクの先読みやヘッジ戦略に利用される。

特徴

- 金利差とスワップポイントの統合 – 通常のキャリートレードが未担保(uncovered)であるのに対し、フォワーダー・キャリートレードは担保付き(covered)取引として実行される。

- 為替変動リスクの低減 – スポットレートでは不確定性が高いが、フォワードレートを固定することで投資期間中の為替変動影響を最小化できる。

- 主要通貨 vs 新興国通貨 – 主要通貨間(例:USD/JPY)でのスワップポイントは安定している一方、新興国通貨では政治リスクや金利政策変更により大きく変動するため、取引条件が異なる。

- 介入・固定相場制下での適用 – 固定相場制を採用する国や頻繁に介入を行う市場では、フォワードレートは実効為替レート(effective exchange rate)と連動しやすくなる。

- SDRとの関係 – 国際決済機構が発行する特別引当金(SDR)は、主要通貨のバスケットとして扱われるため、フォワードレート・キャリートレードを利用した資本移動に影響を与える。

現在の位置づけ

近年の低金利環境と中央銀行の量的緩和政策により、金利差が拡大しやすい状況が続いている。その結果、フォワードレート・キャリートレードは特に機関投資家やヘッジファンドによって広く採用されており、資本流動性を高める主要手段となっている。

一方で、為替ボラティリティの急上昇や金利政策の予測不確実性が増大した際には、フォワードポイントが逆転し損失リスクが拡大するため、リスク管理体制(VaR・ストレステスト)が重要視される。

規制面では、Basel IIIやMiFID IIなどの枠組みでデリバティブ取引に対する透明性と資本要件が強化されており、フォワードレート・キャリートレードを含むカバー取引のポジション管理が厳格化された。

さらに、近年はESG(環境・社会・ガバナンス)投資の拡大に伴い、金利差だけでなく通貨の発行国の政策やインフラ整備状況を考慮した「サステナビリティ指標」を組み込んだフォワードレート分析も進展している。

以上より、フォワードレート・キャリートレードは金利差と為替ヘッジの両面で金融市場における重要な戦略ツールとして位置づけられ、今後も中央銀行政策や国際資本フローの変化に応じて進化し続ける。

続きを読むには確認が必要です