ベータリスクとは、投資対象のリターンが市場全体の変動に対してどれだけ連動するかを示すベータ係数に起因するリスクである。ベータ係数が1を超えるほど市場の変動に対して過剰に反応し、1未満であれば市場平均を下回る変動性を持つ。

概要

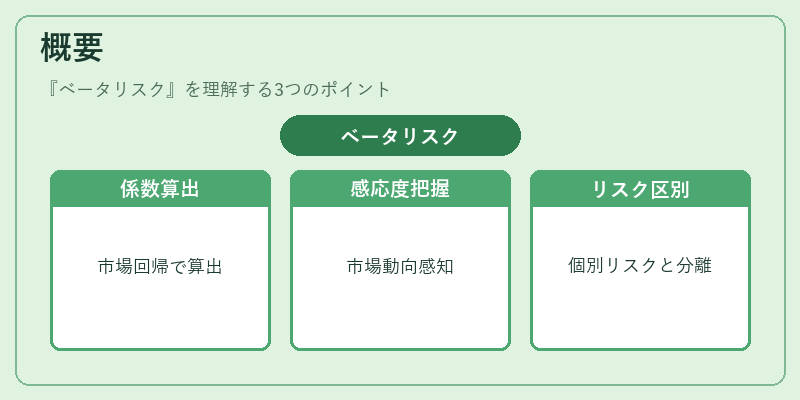

ベータリスクは、資本資産評価モデル(CAPM)に基づき、投資リターンの「システマティックリスク」を定量化する指標として体系化された。市場ポートフォリオと個別資産やファンドのリターンを回帰分析し、ベータ係数を算出することで、投資家は市場全体の動向に対する感応度を把握できる。ベータリスクは、個別銘柄の特有リスク(アイディオセリックリスク)とは区別され、ポートフォリオ全体の市場リスク管理に不可欠な要素となっている。

役割と機能

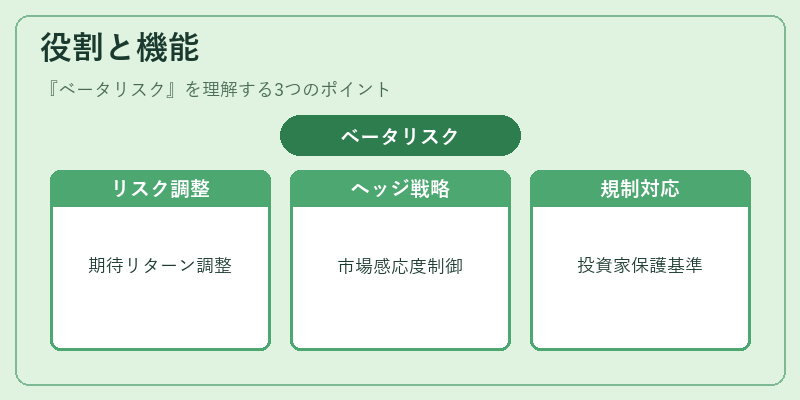

ベータリスクは、ポートフォリオ構築や資産配分の基準として機能する。

- リスク調整:ベータ係数を用いて、期待リターンと市場リスクの関係を調整し、リスクプレミアムを算出する。

- ヘッジ戦略:ベータが高い資産を保有する際に、低ベータの資産やデリバティブでヘッジを行い、全体の市場感応度を制御する。

- ファンド評価:アクティブファンドとパッシブファンドのパフォーマンス比較において、ベータを基準にリスク調整後のリターンを評価する。

- 規制遵守:投資信託やETFの資産配分基準にベータリスクを組み込むことで、投資家保護規制に対応する。

特徴

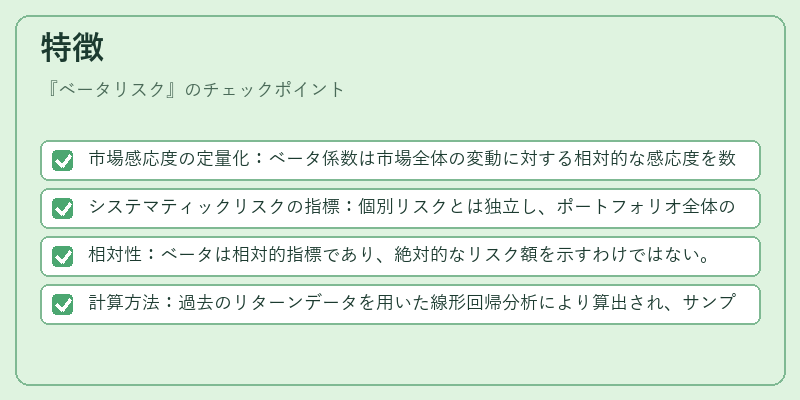

- 市場感応度の定量化:ベータ係数は市場全体の変動に対する相対的な感応度を数値化する。

- システマティックリスクの指標:個別リスクとは独立し、ポートフォリオ全体の市場リスクを測る。

- 相対性:ベータは相対的指標であり、絶対的なリスク額を示すわけではない。

- 計算方法:過去のリターンデータを用いた線形回帰分析により算出され、サンプル期間や市場ベンチマークの選択により結果が変動する。

現在の位置づけ

近年、低金利環境や市場ボラティリティの変動に伴い、ベータリスクは投資戦略の中核に位置付けられている。

- インデックスファンド・ETF:ベータを基準に指数構成銘柄を選定し、追跡誤差を最小化する。

- ファンドオブファンズ:複数ファンドのベータを合算し、全体の市場感応度を調整。

- ヘッジファンド:ベータヘッジを活用し、相場変動に対するリスクを抑制しつつ、非システマティックリターンを追求。

- 規制環境:投資信託のリスク開示義務において、ベータリスクの測定と報告が求められるケースが増加。

- テクノロジーの進展:機械学習やビッグデータ解析により、ベータ係数の推定精度が向上し、リアルタイムリスク管理が可能になっている。

ベータリスクは、投資家が市場全体の動向に対するポートフォリオの感応度を把握し、リスク管理や資産配分を最適化するための不可欠な指標である。

続きを読むには確認が必要です