フォワードスタートオプションのガンマとは、将来設定される行使時期とストライク価格を持つフォワードスタートオプションに対し、基礎資産価格変動率(デルタ)の感応度を示す二階微分である。

それは、オプションの価値が基礎資産価格の変化にどれだけ非線形に反応するかを測る指標として機能し、リスク管理やヘッジ設計に不可欠な要素となっている。

概要

フォワードスタートオプションは、発行時点ではまだ確定していない将来の日付で権利が開始されるデリバティブである。通常の標準オプションとは異なり、ストライク価格は起動時に決定され、起動前の期間を「待機期」と呼ぶ。ガンマはこの構造上、待機期と実際の有効期限が分離しているため、従来型オプションとは異なる感応度プロファイルを示す。

金融市場では、フォワードスタートオプションは金利スワップや通貨スワップに付随した形で使われることが多く、特に将来のボラティリティ予測やヘッジ戦略の構築において重要な役割を果たす。ガンマは、オプション価値が基礎資産価格変動に対してどれだけ二次的に影響されるかを定量化し、リスク管理者にとって「凸性」や「曲率」の情報を提供する。

役割と機能

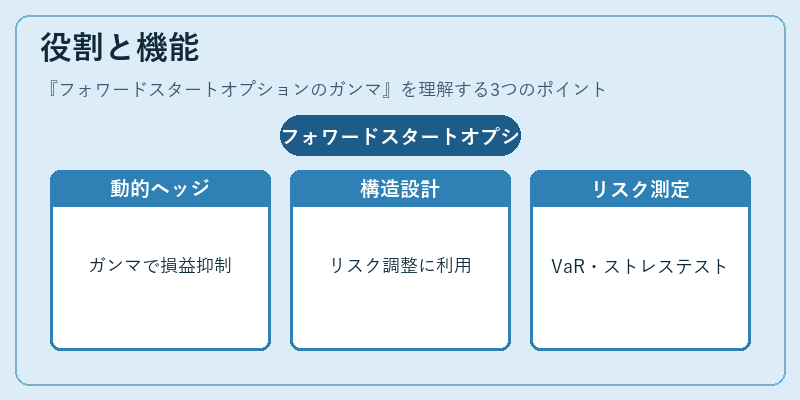

フォワードスタートオプションのガンマは、主に以下のような場面で活用される。

- 動的ヘッジ:デルタヘッジだけでは不十分な場合、ガンマを考慮したヘッジを行い、価格変動による損益変化を抑制する。

- 構造化商品設計:ストラドルやバリアオプションの一部として組み込むことで、特定期間におけるリスクプロファイルを調整できる。

- ボラティリティスキュー分析:将来の行使価格が決定される時点での市場期待波動率と実際のオプション価格との乖離を測る指標として使用する。

- VaR・ストレステスト:ガンマを含めたリスクメトリクスは、非線形リスク要因が顕著になる市場環境での損失予測に寄与する。

特徴

| 項目 | 説明 |

|---|---|

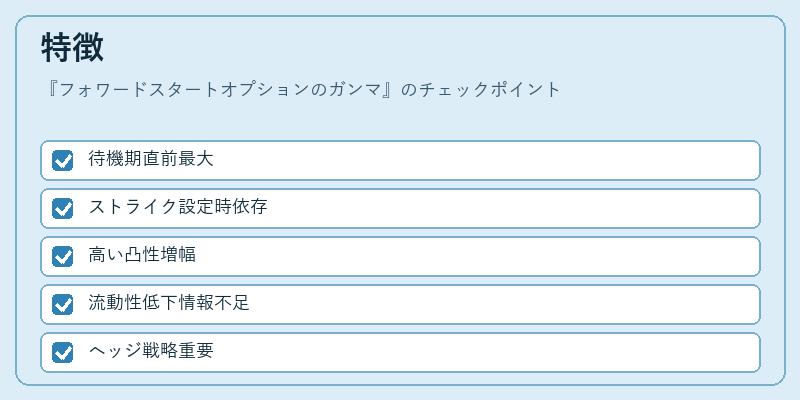

| 時間構造 | 待機期と有効期限が分離しているため、ガンマは待機期終了直前に最大となる。 |

| ストライク決定時点依存性 | ストライク価格は起動時に設定されるので、その時点での市場条件がガンマ値を大きく左右する。 |

| 凸性の増幅 | 従来型オプションよりも高いガンマプロファイルを持つことが多く、価格変動による損益曲線の曲率が強まる。 |

| 流動性差 | フォワードスタートオプションは標準オプションに比べ市場での取引量が少なく、ガンマ情報を入手しづらい点がある。 |

フォワードスタートオプションのガンマは、従来型オプションと同様にデルタ・ベガ・シータなどのリスク指標と並列して評価されるが、その独自性からヘッジ戦略や商品設計で特別な位置を占めている。

現在の位置づけ

近年、金利市場や外為市場において、将来の金利・為替レート予測を組み込む構造化金融商品の需要が増加している。フォワードスタートオプションは、そのような商品設計に不可欠であり、特に長期スワップやデリバティブパッケージの中核として活用される。

規制面では、金融機関が保有するデリバティブポジションのリスクを適切に測定するためにガンマ情報を含むリスク指標が求められるケースが増えている。また、市場参加者は高い凸性リスクを管理するため、フォワードスタートオプションの価格付けモデルやシミュレーション手法(モンテカルロ法など)を継続的に改善している。

総じて、フォワードスタートオプションのガンマは、デリバティブ市場において高い情報価値と実務上の重要性を保持しつつ、流動性やモデルリスクが課題となる領域として位置づけられている。

続きを読むには確認が必要です