法人税申告期限とは、法人が税務署に対して法人税の課税所得等を報告し、税額を確定させるために提出しなければならない期限である。

概要

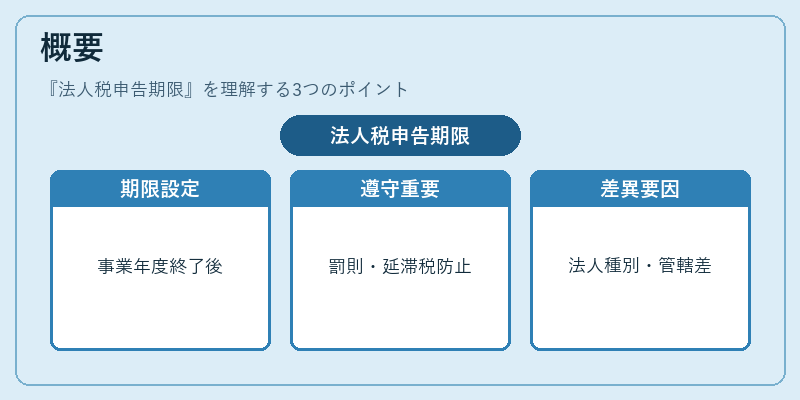

法人税申告期限は、税制上の義務として定められたもので、法人が事業年度の終了後に税務署へ提出する法人税の確定申告書の提出期限を指す。申告期限を守ることで、税務調査の対象となるリスクを低減し、罰則や延滞税の発生を防止する。税務署は、申告期限に基づき法人の税務処理を監督し、税額の算定や還付・納付の指示を行う。

この期限は、法人の種類や事業年度の設定、税務署の管轄地域によって若干の差異が生じることがあるが、基本的には事業年度終了後の一定期間内に設定される。

役割と機能

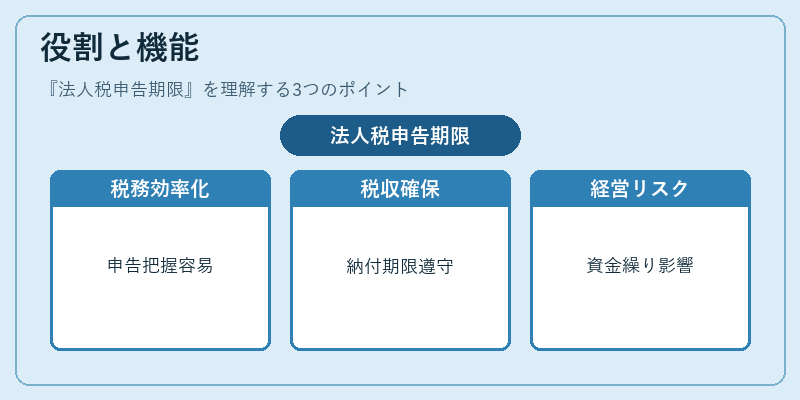

法人税申告期限は、以下のような役割を果たす。

1. 税務行政の効率化 – 期限を設けることで、税務署は法人ごとの申告状況を把握しやすくなり、調査や監査の計画を立てやすい。

2. 税収確保 – 期限内に申告・納付が行われることで、税収の確実な確保が図られる。

3. 公平性の維持 – 期限を統一することで、法人間の税負担に関する公平性を保つ。

4. 経営計画への影響 – 期限前に税務処理を完了させることで、キャッシュフローの予測や資金繰り計画に反映される。

実務上、法人は申告期限を過ぎると延滞税や加算税が課されるため、期限遵守は経営リスク管理の一環として重要視される。

特徴

- 期限の固定性

申告期限は税務署が定める固定期間であり、法人はそれを遵守しなければならない。 - 申告内容の網羅性

申告書には、課税所得の計算、控除項目、税額計算式などが詳細に記載されるため、正確な情報提供が求められる。 - 延長申請の可否

特別な事情がある場合に限り、税務署に対して期限延長の申請が可能であるが、許可は限定的である。 - 電子申告の普及

近年は電子申告(e-Tax)により、申告手続きの効率化が進んでいる。 - 罰則規定の明確化

期限遅延に対する延滞税や加算税の計算方法は、税法上明確に規定されている。

これらの特徴は、法人税申告期限が単なる提出期限に留まらず、税務行政全体の運営と法人経営の安定に寄与する点を示している。

現在の位置づけ

近年の税制改革やデジタル化の進展により、法人税申告期限は以下のような動向が見られる。

- 電子申告の義務化 – 申告期限に合わせて、電子申告の利用が推奨・義務化され、紙ベースの手続きは縮小傾向にある。

- 期限の柔軟化 – 事業年度の特例や一時的な経済政策により、期限の短縮・延長が行われるケースが増えている。

- 税務調査の強化 – 期限遵守の監視が強化され、未申告や不正申告に対する調査が厳格化している。

- 国際的な調和 – 国際的な税務協力やOECDの枠組みの中で、申告期限の設定基準が調整される動きがある。

これらの変化は、法人税申告期限が税務行政の効率化と国際的な税務調和を両立させる重要な枠組みとして位置づけられていることを示す。

続きを読むには確認が必要です