法人税調整勘定科目とは、法人税計算において、税務上の調整を行うために設けられた勘定科目である。

概要

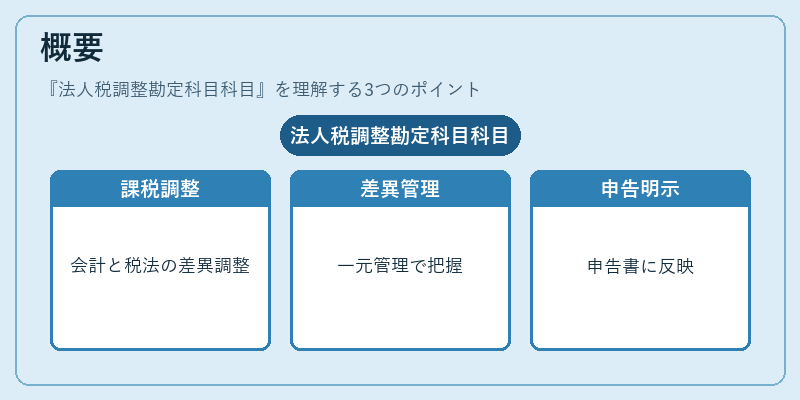

法人税調整勘定科目は、会計帳簿上の利益と税務上の課税所得の差異を調整するために導入される。税務上は、会計基準と税法の差異(例:減価償却方法の違い、損金不算入項目、税額控除の差異)が生じるため、税務申告時にこれらを正確に反映させる必要がある。法人税調整勘定科目は、こうした差異を一元管理し、税務申告書における調整額を明示する役割を担う。

役割と機能

法人税調整勘定科目は、主に以下の場面で使用される。

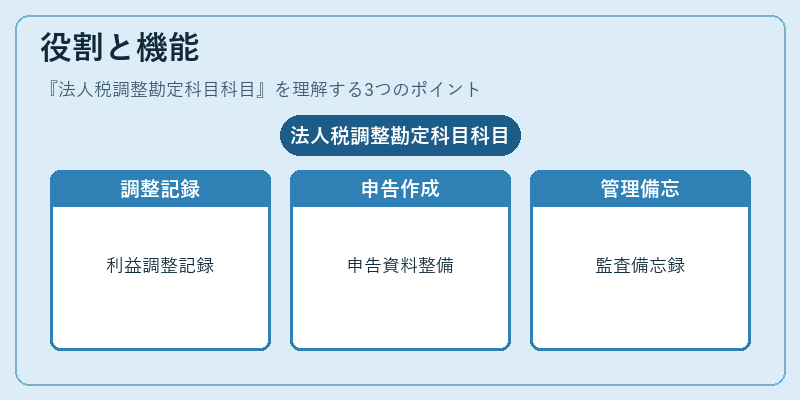

1. 税務調整の記録:会計上計上された利益に対し、税務上の調整額を差し引く/足す際に使用。

2. 税務申告書の作成:法人税の確定申告において、税務上の調整額を明示し、税務署への提出資料を整備。

3. 内部管理:税務調整の履歴を帳簿に残すことで、将来の監査や税務調査に備える。

具体的には、減価償却差異、繰延税金資産・負債の調整、税額控除の差異などが調整勘定科目に振り分けられ、税務上の課税所得を算出する際に参照される。

特徴

- 税務特化:会計基準(日本基準・IFRS)と税法の差異を調整するために設計された勘定科目。

- 双方向性:税務上の調整額は、会計上の利益から差し引く(税金減額)か、足す(税金増額)かの両方に対応。

- 可搬性:税務調整は企業ごとに異なるため、勘定科目は企業の会計システムに合わせてカスタマイズ可能。

- 法的根拠:法人税法に基づく調整項目を反映するため、税務調査時の根拠資料として重要。

具体例

- 減価償却差異調整:会計上の定額法と税務上の定率法の差異を調整。

- 繰延税金資産調整:将来の税金負担を見込んだ繰延税金資産の計上差異を反映。

- 税額控除調整:研究開発税額控除や投資税額控除の差異を調整。

現在の位置づけ

近年の税制改正や国際会計基準(IFRS)の導入に伴い、税務調整の複雑化が進む。法人税調整勘定科目は、税務申告の正確性を確保するための不可欠なツールとして位置づけられる。

- デジタル化の進展:税務申告ソフトや会計システムに統合され、調整作業の自動化が進む。

- 国際税務の影響:OECDのBEPS(税基盤侵食と利益移転)対策により、税務調整項目の透明性が求められる。

- 監査・コンプライアンス:税務調整の記録は、税務調査や内部監査において重要な証拠資料となる。

法人税調整勘定科目は、税務申告の正確性とコンプライアンスを維持するために不可欠であり、企業の税務リスク管理において中心的な役割を果たす。

続きを読むには確認が必要です