受益証券とは、投資家に対して利息や配当、元本の返済などの経済的利益を受け取る権利を付与する金融商品である。

概要

受益証券は、発行体が発行者に対して一定期間にわたり金銭的利益を提供することを約束する証券である。代表的な例としては社債、社債型ファンドの受益証券、優先株式、または信託商品における受益権を有する証券が挙げられる。これらは、投資家に対して固定または変動の収益を提供する点で、純粋な株式と異なるリスク・リターンプロファイルを持つ。受益証券は、金融機関が資金調達手段として利用するほか、投資家が資産配分を最適化するための重要なツールとなっている。日本では、金融庁が定める適合性原則や利益相反規制の枠内で、投資家保護と市場の安定性を両立させるために位置づけられている。

役割と機能

受益証券は、発行体に対して資金を提供し、投資家に対して定期的な収益を還元するという双方向の役割を果たす。企業側は資金調達コストを低減し、資本構成を最適化できる。投資家側は、株式のような価格変動リスクを抑えつつ、安定した収益を得ることができる。さらに、受益証券は信用リスクの評価が重要であり、信用格付け機関の評価や発行体の財務状況に基づくリスク管理が不可欠である。金融機関は、受益証券を投資商品として販売する際に、適合性原則に基づき顧客の投資目的・リスク許容度を確認し、利益相反を回避するための情報開示義務を負う。信託銀行が発行する受益証券は、受益権を持つ投資家に対して、信託財産からの分配を行うことで、投資家の利益を確実に還元する仕組みを提供する。

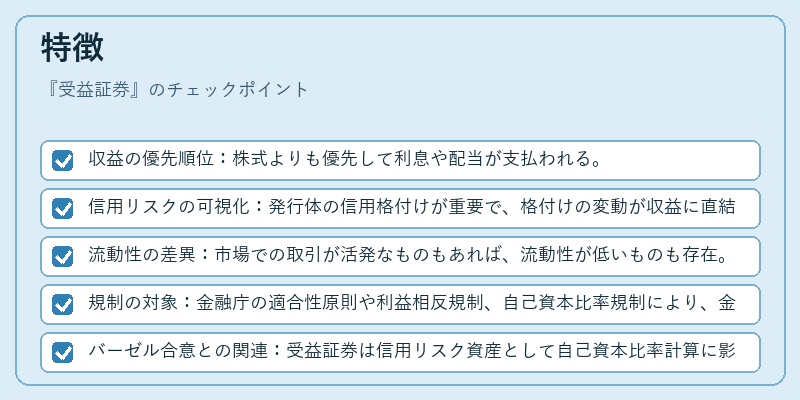

特徴

- 収益の優先順位:株式よりも優先して利息や配当が支払われる。

- 信用リスクの可視化:発行体の信用格付けが重要で、格付けの変動が収益に直結する。

- 流動性の差異:市場での取引が活発なものもあれば、流動性が低いものも存在。

- 規制の対象:金融庁の適合性原則や利益相反規制、自己資本比率規制により、金融機関は投資家に対して適切な情報提供とリスク管理を行う義務がある。

- バーゼル合意との関連:受益証券は信用リスク資産として自己資本比率計算に影響を与えるため、バーゼル合意の枠組み内での資本要件が適用される。

受益証券は、株式のように所有権を伴わず、利息・配当という形で収益を提供する点が特徴である。これにより、投資家は価格変動リスクを抑えつつ、安定したキャッシュフローを得ることができる。

現在の位置づけ

近年、低金利環境の中で投資家はリスク調整後のリターンを求め、受益証券への需要が高まっている。特に、企業の社債発行は、資金調達コストの低減と同時に、投資家に対して魅力的な利回りを提供する手段として注目されている。金融庁は、受益証券を含む金融商品に対して、適合性原則や利益相反規制の強化を図り、投資家保護を推進している。さらに、バーゼル合意の資本要件強化に伴い、受益証券の信用リスク評価が重要視され、金融機関は自己資本比率を維持するために、受益証券の保有構成を見直す動きが見られる。信託銀行が提供する受益証券は、受益権の分配を通じて投資家に対する透明性と安定性を提供し、金融市場全体の健全性を支える役割を担っている。