学費貯蓄口座とは、子どもの将来の教育費を計画的に積み立てるために設けられた専用預金商品である。

概要

近年、高等教育費の増大と家計の流動性確保の必要性から、金融機関は「学費貯蓄口座」を提供し始めた。従来の普通預金や定期預金とは異なり、教育資金専用として設計され、子どもの年齢や進学時期に合わせて積立額を調整できる仕組みが特徴である。このような商品は、保護者が日常生活費と教育費を分離し、無駄のない家計管理を行うための手段として位置付けられる。さらに、政府や地方自治体が提供する税制優遇措置(例:所得控除や非課税枠)に対応している場合も多く、長期的な資産形成と同時に税負担を軽減できる点が支持されている。

役割と機能

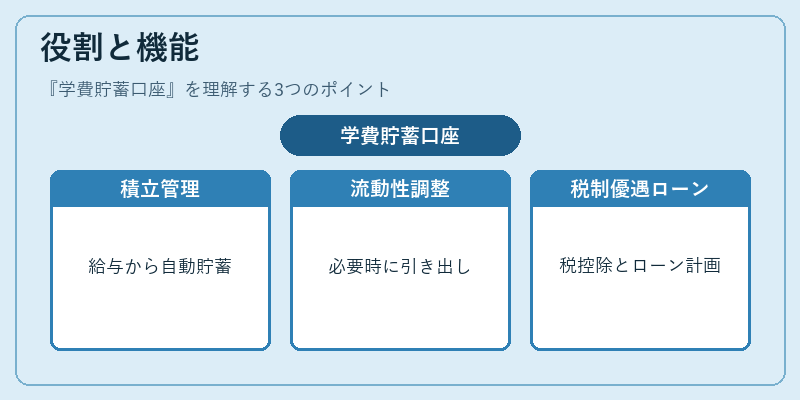

学費貯蓄口座は、以下のような場面で活用される。

1. 自動積立:給与や給付金から毎月一定額を引き落とし、定期的に資産を増やすことで、子どもの進学時期に合わせた資金確保が可能になる。

2. 流動性管理:必要な時期(高校卒業時や大学入学時)に一括または分割で引き出しできるため、突発的な支出にも柔軟に対応できる。

3. 税制優遇:所得控除や非課税枠を利用することで、実質利息率が向上し、投資効率が高まる。

4. 教育ローンとの併用:将来の学費に対して借入を検討する際、貯蓄額と照らし合わせて返済計画を立案でき、負担軽減につながる。

特徴

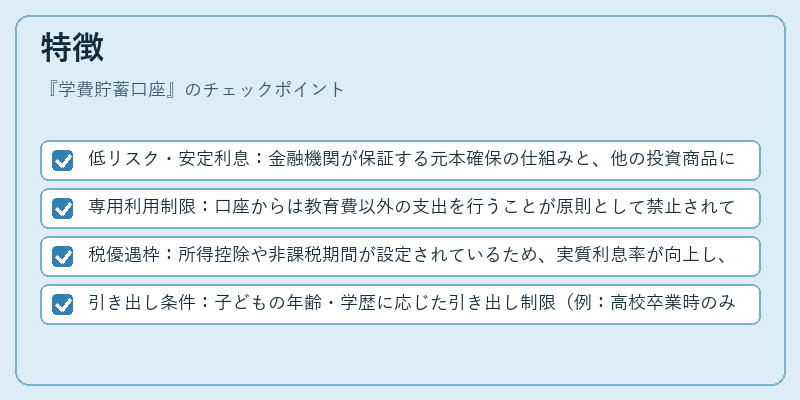

- 低リスク・安定利息:金融機関が保証する元本確保の仕組みと、他の投資商品に比べて変動性が抑えられている。

- 専用利用制限:口座からは教育費以外の支出を行うことが原則として禁止されており、計画的な貯蓄が促進される。

- 税優遇枠:所得控除や非課税期間が設定されているため、実質利息率が向上し、長期積立に有利になる。

- 引き出し条件:子どもの年齢・学歴に応じた引き出し制限(例:高校卒業時のみ一括引き出し可)が設けられていることが多い。

現在の位置づけ

低金利環境下でも、教育費は家計にとって大きな負担であり続ける。学費貯蓄口座は、リスク回避志向の保護者にとって魅力的な選択肢として残っているが、利率の低さから投資効率を重視する層には不十分と感じられるケースも増えている。近年では、同様の目的で「学資保険」や「教育ローン」の利用が拡大しており、競合商品との違いを明確に訴求する必要がある。金融機関は、デジタルバンキングや家計簿アプリと連携した自動積立サービスの提供で利便性を向上させつつ、税制優遇の拡充や金利引き上げ策を検討することで、学費貯蓄口座の価値を維持・強化している。

続きを読むには確認が必要です