固定費の内訳とは、家計における一定期間にわたり数量変動に関係なく発生する経費を項目別に分類したものです。

目次

概要

固定費は「変動費」と対比され、消費量や売上高と直接連動しない支出群として会計学・家計管理の基盤となる概念である。個人が収入を把握し、将来予測を行う際に必須となり、特に住宅費・税金・保険料など長期的な負担を明確化することで、財務計画の精度向上に寄与する。

役割と機能

固定費の内訳は、家計簿アプリや自動積立サービスで「毎月の必須支出」として設定されることが多く、キャッシュフロー管理の基礎となる。また、住宅ローン控除・生命保険料控除など税制上の優遇を受ける際に必要な項目別証明書類としても機能する。さらに、FIRE(Financial Independence, Retire Early)やライフプラン設計では、安定した支出構造を前提に貯蓄率を算定し、退職時の生活費を見積もる重要な指標となる。

特徴

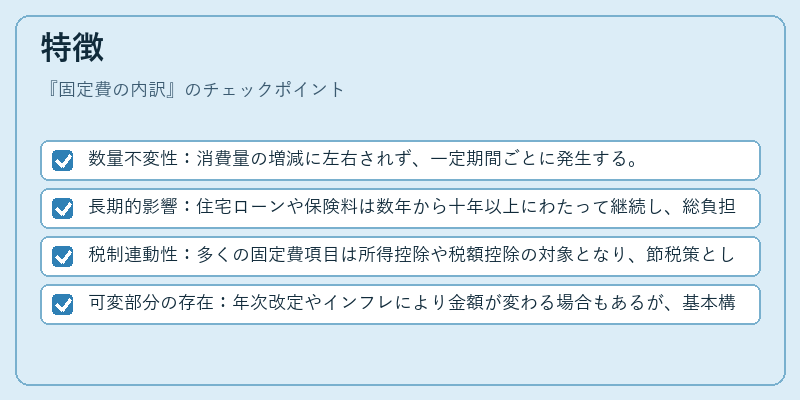

- 数量不変性:消費量の増減に左右されず、一定期間ごとに発生する。

- 長期的影響:住宅ローンや保険料は数年から十年以上にわたって継続し、総負担額が大きい。

- 税制連動性:多くの固定費項目は所得控除や税額控除の対象となり、節税策として位置付けられる。

- 可変部分の存在:年次改定やインフレにより金額が変わる場合もあるが、基本構造は安定している。

現在の位置づけ

近年の住宅価格上昇とサブスクリプション経済の拡大に伴い、固定費は家計全体の支出比率を高める要因となっている。デジタルバンキングや自動積立サービスの普及により、固定費の管理が容易になり、ユーザーはリアルタイムでキャッシュフローを把握できるようになった。さらに、税制改正では住宅ローン控除の上限引き下げや保険料控除の変更が議論され、個人にとって固定費管理の重要性が再認識されている。これらの動向は、家計設計をより精緻化し、長期的な資産形成戦略へとつながる基盤となっている。

×

続きを読むには確認が必要です