学費返済負担率比較とは、学生や保護者が受ける教育ローンの返済額を可処分所得や生活費と照らし合わせて、その相対的な重みを評価・比較する指標である。

目次

概要

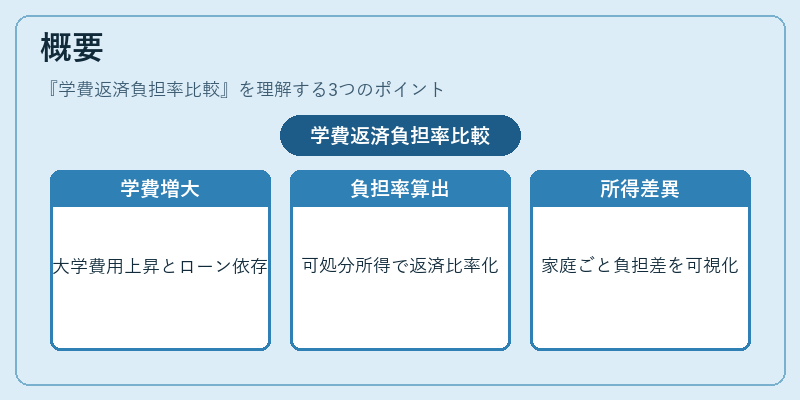

近年、大学等の学費は増大傾向にあり、学生が自立して教育資金を確保するためにはローン依存度が高まっている。学費返済負担率比較は、こうした背景から生まれた実務指標である。可処分所得(税引き後の手取り)に対する月々の返済額や年間返済総額を比率化し、家計全体への影響度合いを定量的に把握できる点が特徴だ。従来は単純な金額で比較されていた学費負担感を、所得水準と相対化することで、同一の教育ローンでも家庭ごとの実情を明確に示す。

役割と機能

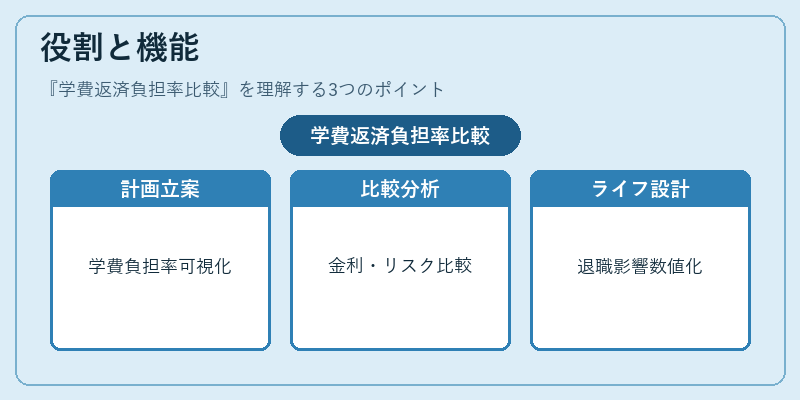

- 返済計画策定:家計簿アプリや自動積立サービスで、月々の支出項目と合わせて学費負担率を表示し、最適なローン金額・期間を選択できる。

- 比較分析:複数金融機関が提供する教育ローン(公的/私的)や奨学金条件を同一指標で評価し、利息負担や返済リスクを視覚化。

- リボ払い・カードローン対策:高金利のリボ払いやキャッシングと比較して、長期的なコスト差を示すことで、最適な資金調達手段を選択させる。

- FIRE/ライフプラン設計:教育費が将来の退職後生活に与える影響を数値化し、早期退職や貯蓄目標とのトレードオフを検討する際に活用される。

特徴

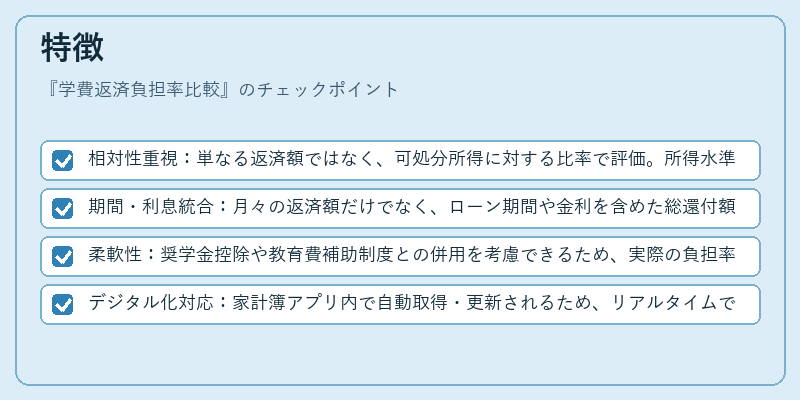

- 相対性重視:単なる返済額ではなく、可処分所得に対する比率で評価。所得水準が異なれば同一金額の負担感も変わるため、公平比較が可能。

- 期間・利息統合:月々の返済額だけでなく、ローン期間や金利を含めた総還付額まで算入し、長期的視点を提供。

- 柔軟性:奨学金控除や教育費補助制度との併用を考慮できるため、実際の負担率を正確に反映。

- デジタル化対応:家計簿アプリ内で自動取得・更新されるため、リアルタイムで負担率が変動する状況にも即応。

現在の位置づけ

教育費は高騰を続け、学生ローン市場は拡大している。政府による奨学金制度や税制優遇措置も進化しつつあるため、単なる金額比較では不十分となっている。学費返済負担率比較は、こうした複雑化する金融環境において、個人・家計がリスクを定量的に把握し、最適な資金管理戦略を立案できる重要指標として位置付けられる。近年では、AIベースの予測モデルやクラウド型ファイナンスツールと連携し、より精緻かつ個別化された負担率分析が提供されている。また、FIRE志向やライフプラン設計においても、教育費を含む総合的なキャッシュフロー管理の一環として不可欠な要素となっている。

×

続きを読むには確認が必要です