学費返済負担率指標とは、学生の教育費を賄うために借入れた金額(または月々の返済額)が、家計の可処分所得に占める割合を示す数値である。

目次

概要

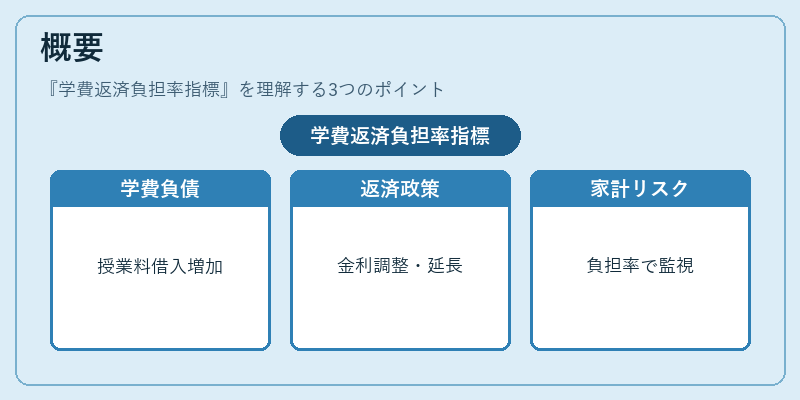

日本では高等教育の授業料や教材費が増加し、大学進学者の多くが国立・私立の学生ローンを利用している。これらの負債は卒業後に返済開始されるため、将来の家計構造に大きな影響を与える。学費返済負担率指標は、その影響度合いを定量化し、個人ファイナンスや政策立案で利用されるようになった。

初期の学生ローン制度では授業料の全額が借入れ可能だったため、負債の増大に伴う家計リスクが顕在化した。政府は2010年代以降、返済負担を軽減するための金利調整や返済期間延長策を導入しつつあるが、指標自体は依然として重要な監視ツールである。

役割と機能

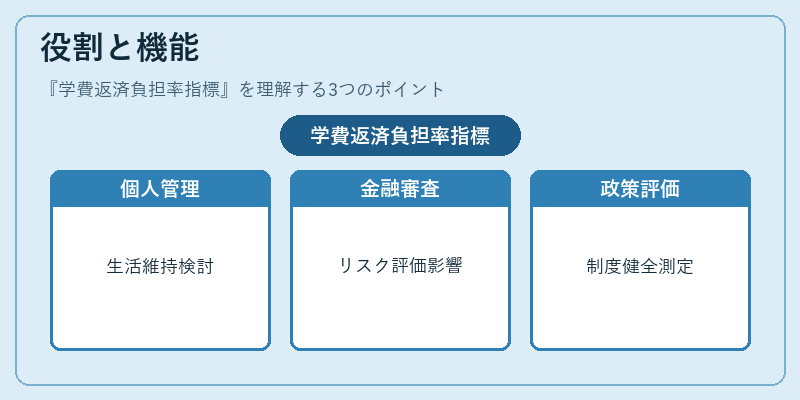

- 個人・家計管理:可処分所得に対する学費負担の比率を把握することで、生活レベルの維持や貯蓄目標(FIRE)とのバランスを検討できる。

- 金融機関の信用審査:学生ローン返済額が高い場合、他の借入れに対するリスク評価に影響し、金利設定や担保要件に反映される。

- 政策分析:教育費負担率を国勢調査データと結び付けて、学資ローン制度の健全性や社会保障への圧力を測定する基準となる。

- 家計簿アプリ・自動積立サービス:ユーザーに対し「月々の返済が可処分所得の何%か」を表示し、予算調整を促す機能として組み込まれることが多い。

特徴

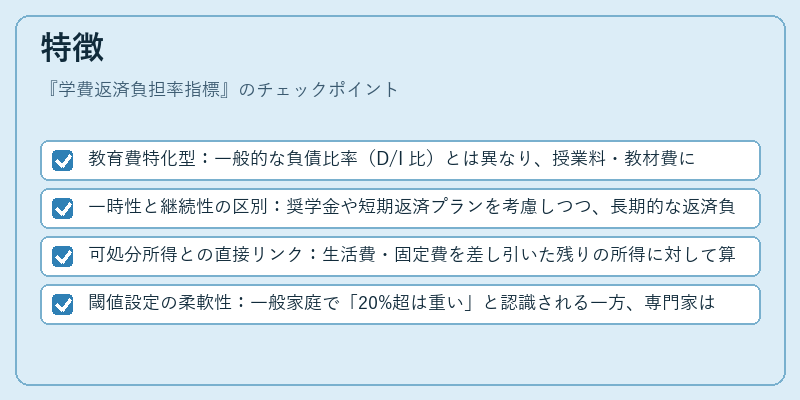

- 教育費特化型:一般的な負債比率(D/I 比)とは異なり、授業料・教材費に限定される。

- 一時性と継続性の区別:奨学金や短期返済プランを考慮しつつ、長期的な返済負担を評価できる。

- 可処分所得との直接リンク:生活費・固定費を差し引いた残りの所得に対して算出され、実質的な支払余力が反映される。

- 閾値設定の柔軟性:一般家庭で「20%超は重い」と認識される一方、専門家は個人差を考慮し「15〜25%」の範囲を目安とする場合が多い。

現在の位置づけ

近年、大学授業料の増加と学生ローン金利の上昇により、学費返済負担率は平均で10%前後から15%へと上昇している。政府は「教育資金の公平性」を掲げ、低所得層向けの奨学金拡充や返済期間の延長を推進しているが、指標自体は依然として家計リスク評価に不可欠である。

金融テック企業は、家計簿アプリにこの指標を組み込み、ユーザーが「学費負担率」をリアルタイムで確認できるようにしている。また、FIRE志向の若年層は、この数値を基に教育投資と貯蓄・投資のバランスを最適化するケースも増えている。

今後は、学費返済負担率指標がより詳細なデータ(ローン種別、金利構造、奨学金額)を組み込む形で進化し、個人のライフプラン設計や金融商品開発における重要パラメーターとなる見込みである。

×

続きを読むには確認が必要です