学費ローンとは、学生やその保護者が高等教育機関への授業料・教材費を賄うために金融機関から借入る融資である。

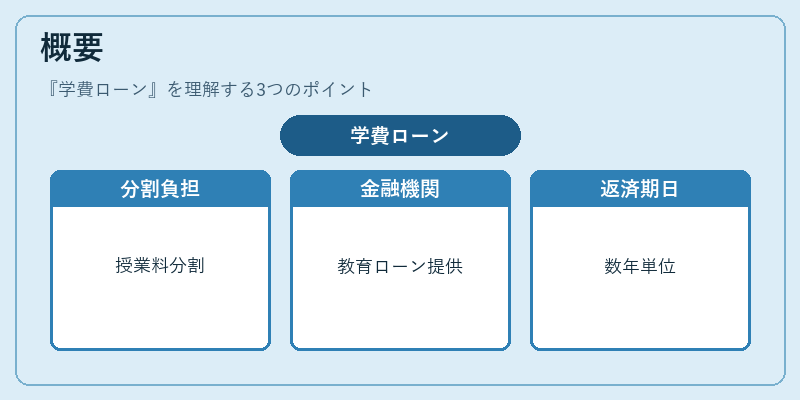

概要

学費ローンは、大学院進学や専門学校受講時の大きな一次投資を分割して負担する手段として誕生した。従来の自己資金や奨学金だけでは賄いにくい授業料が増加し、また家計の可処分所得と固定費のバランスを崩す恐れがあるため、金融機関は教育ローン市場を開拓した。日本国内では高等学校卒業後の進学を前提に設計された商品が主流であり、返済期間は授業料支払期日から数年単位で設定されることが多い。

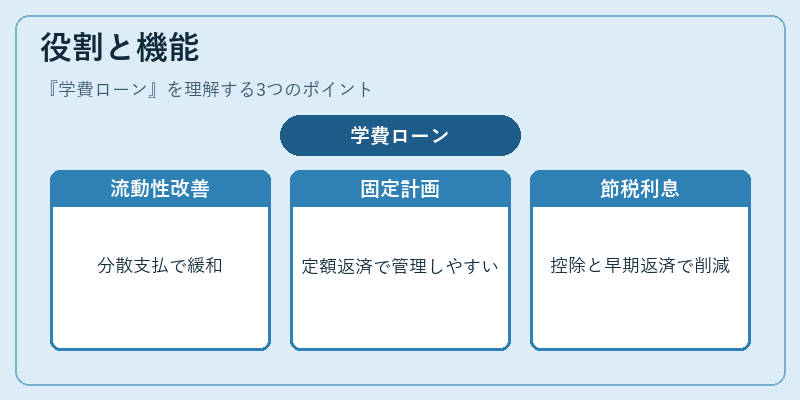

役割と機能

学費ローンは、教育資金を一括で調達できない個人や家族に対し、以下のような機能を提供する。

- 流動性比率の改善:授業料の支払時期を分散させることで、短期的なキャッシュフロー圧迫を緩和し、生活費とのバランスを保つ。

- 固定費としての計画性:返済額が定額であるため、家計簿アプリ等での予算管理に組み込みやすい。

- 税制上のメリット:一部学費ローンは所得控除対象となる場合があり、可処分所得への影響を軽減できる。

- 繰上げ返済対応:余裕資金が生じた際に早期返済を行うことで利息負担を削減し、総支払額の最適化を図れる。

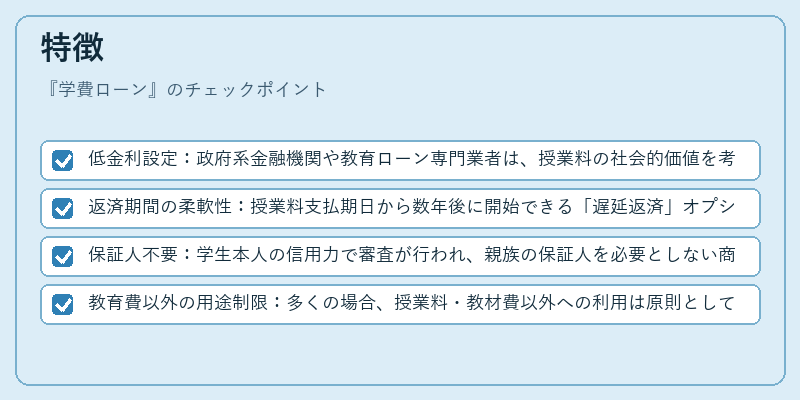

特徴

- 低金利設定:政府系金融機関や教育ローン専門業者は、授業料の社会的価値を考慮し、民間ローンよりも低い金利で融資することが多い。

- 返済期間の柔軟性:授業料支払期日から数年後に開始できる「遅延返済」オプションや、卒業後すぐに返済を始める「即時返済」タイプが存在する。

- 保証人不要:学生本人の信用力で審査が行われ、親族の保証人を必要としない商品もある。

- 教育費以外の用途制限:多くの場合、授業料・教材費以外への利用は原則として認められず、返済計画に透明性が保たれる。

学費ローンは、個人ファイナンスにおける固定費管理と流動性比率の最適化を図るための重要な金融商品である。

現在の位置づけ

近年、教育費の高騰と若年層の負債増加が社会的課題となっている中、学費ローンは「FIRE(Financial Independence, Retire Early)」やライフプラン設計においても不可欠な要素として位置づけられている。金融機関はデジタル化を推進し、オンライン審査・自動積立サービスの提供で利用者体験を向上させている。また、規制面では消費者保護を目的に金利上限や返済条件の透明性が強化されつつある。こうした環境変化は、学費ローンを単なる負債ではなく、教育投資としてのリスク管理手段へと転換させている。

続きを読むには確認が必要です