学費ローン返済負担率とは、月々の学資ローン返済額を可処分所得で割った比率である。

目次

概要

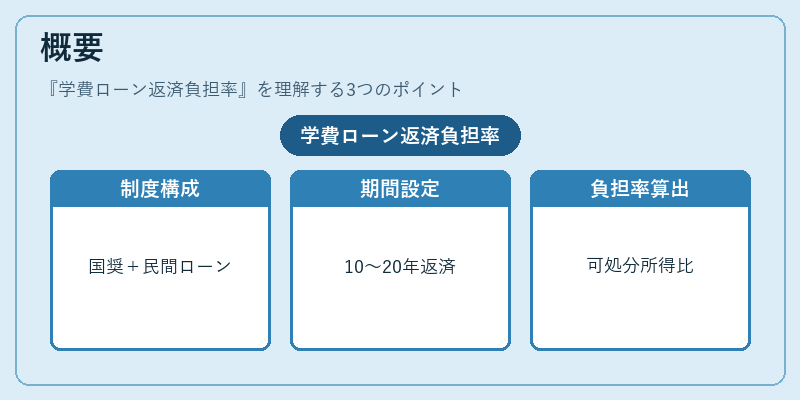

日本における学費ローンは主に国が運営する「奨学金制度」や民間金融機関が提供する教育ローンから構成される。高等教育の授業料・教材費、寮費などを賄うための借入であり、返済期間は多くの場合10年から20年に設定される。学費ローン返済負担率は、個人または世帯がこのローン返済にどれだけの経済的圧力を抱えているかを定量化する指標である。可処分所得(税引き後・社会保険料控除後の手取り)との比として算出されるため、実質的な支払い余裕を示す。

役割と機能

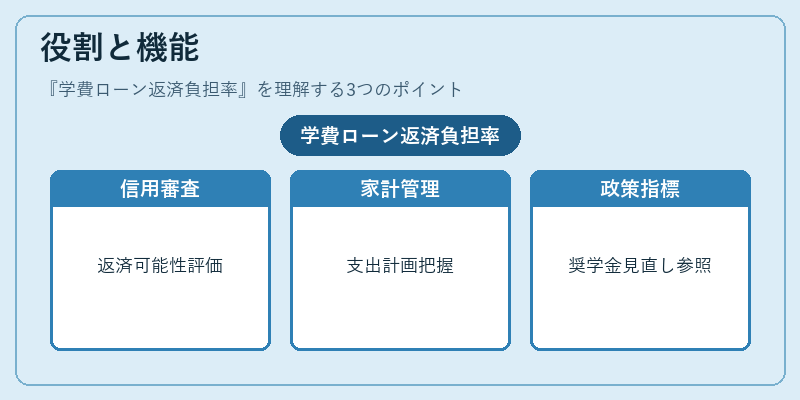

- 信用審査:金融機関は借入申込者の負担率を参照し、返済可能性を評価する。一般に20%以下が望ましいとされるケースが多い。

- 家計管理:個人や家庭が月々の支出計画を立てる際に、学費ローン返済負担率を把握することで、貯蓄・投資余力を見積もりやすくなる。特にFIRE(Financial Independence, Retire Early)志向者は、この比率が高いと退職計画への影響を考慮する。

- 政策指標:政府や地方自治体は、学費負担の実態把握や奨学金制度の見直しにおいて、平均的な返済負担率を参考データとして利用する。

特徴

| 項目 | 内容 |

|---|---|

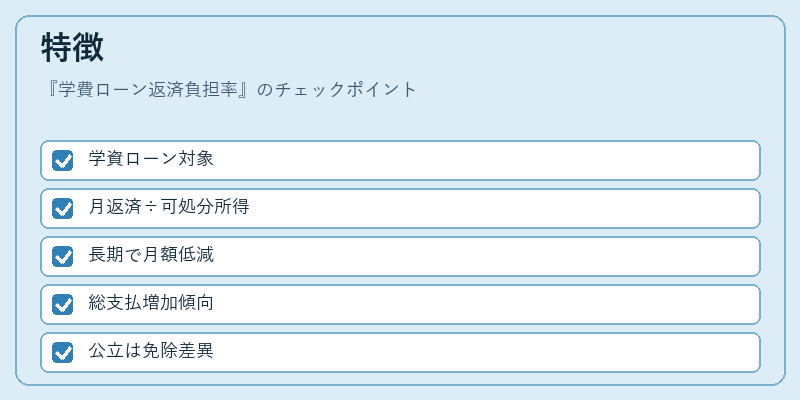

| 対象範囲 | 学資ローン(国公立・私立大学等の授業料・寮費) |

| 計算基準 | 月々の返済額 ÷ 可処分所得 |

| 期間感度 | 返済期間が長いほど月額は低くなるが、総支払額は増加する。 |

| 比較対象 | 一般的な住宅ローン負担率(固定資産税・家賃等)とは別に設定される。 |

学費ローン返済負担率は、他の借入負担率と比べて「教育投資」という特性が強く、将来の収益期待値を伴う点が際立つ。また、国公立大学の場合は奨学金や返還免除制度があるため、負担率に差異が生じる。民間ローンでは金利が高めであり、返済期間中の総支払額が大きくなる傾向にある。

現在の位置づけ

近年、大学授業料の上昇と学生数減少によって学費負担は増加し、学費ローンを利用する世帯が拡大している。金融機関はリスク管理強化のため、返済負担率に応じた貸出限度額や金利設定を行うケースが増えている。また、デジタル家計簿アプリや自動積立サービスは、学費ローン返済負担率をリアルタイムでモニタリングし、支出調整提案を行う機能を備えるようになってきた。さらに、政府は「教育資金確保法」などの改正により、学生ローンの返済条件緩和や返還免除制度拡充を検討している。

学費ローン返済負担率は、個人ファイナンスの中で教育投資と生活圧力をバランスさせる重要な指標として位置づけられ、今後も家計管理・金融商品設計において中心的役割を果たすことが予想される。

×

続きを読むには確認が必要です