学費ローン返済負担率下限とは、借入者が学費ローンの返済に充てる収入割合を最低限確保するために設定された指標である。

概要

学費ローン返済負担率下限は、学生やその家族が教育資金を調達するときに、将来の返済計画を立案しやすくする目的で生まれた。大学進学・専門学校入学時に発行される多額のローンは、卒業後の就職状況や収入変動といった不確実性が高いため、返済負担率を一定水準以下に抑えることで、借り手の財務リスクを軽減しようという思考から導入された。金融機関はこの下限値を基準に審査を行い、貸出条件や金利設定に反映させるケースが多い。

役割と機能

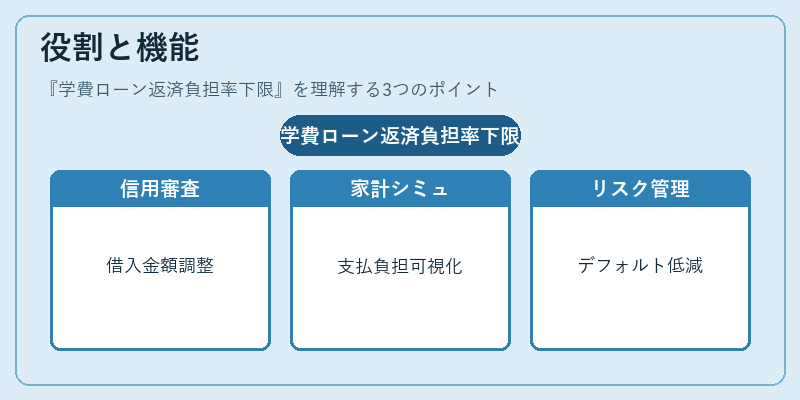

学費ローン返済負担率下限は、主に以下の場面で活用される。

1. 信用審査:借入者の可処分所得や既存債務を考慮し、返済負担率が下限値以上になるように金額・期間を調整する。

2. 家計シミュレーション:家計簿アプリや自動積立サービスで、学費ローンの支払いが生活費に与える影響を可視化し、無理のない返済プランを作成できる。

3. リスク管理:金融機関は下限値を設定することで、デフォルトリスクを低減し、貸出ポートフォリオ全体の健全性を維持する。

4. 政策指標:政府や監督当局が教育ローン市場の安定化を図る際に、下限値を基準とした規制や助成制度を設計する。

特徴

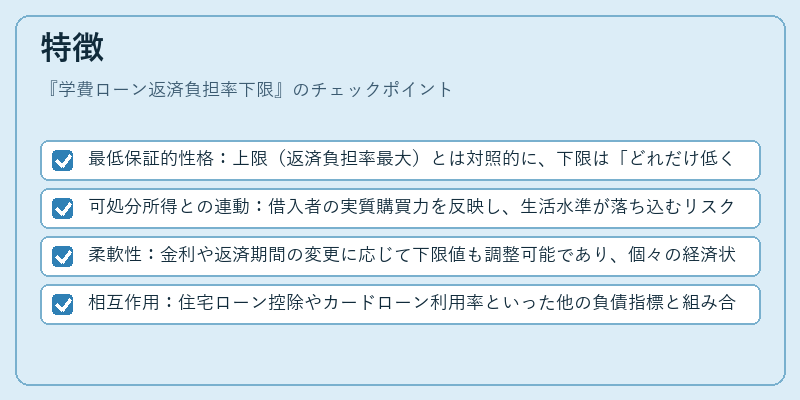

- 最低保証的性格:上限(返済負担率最大)とは対照的に、下限は「どれだけ低くても許容できるか」を示す。

- 可処分所得との連動:借入者の実質購買力を反映し、生活水準が落ち込むリスクを抑える設計になっている。

- 柔軟性:金利や返済期間の変更に応じて下限値も調整可能であり、個々の経済状況に合わせたカスタマイズが容易。

- 相互作用:住宅ローン控除やカードローン利用率といった他の負債指標と組み合わせることで、総合的な財務健全性を評価できる。

現在の位置づけ

近年、学費の上昇と就職市場の変動により、学生ローンの返済負担は注目度が高まっている。下限値は金融機関間で統一的な基準として採用されるケースも増え、消費者保護の観点から重要視されている。また、FIRE(Financial Independence, Retire Early)を志向する若年層が教育資金の負担を最小化しようとする動きに伴い、下限値を意識した返済計画策定は家計管理ツールやオンラインシミュレーションで頻繁に参照される。さらに、政府主導の奨学金制度拡充や金利補助政策が進む中で、学費ローン返済負担率下限は教育資金調達の健全性を測る指標として、今後も金融市場・家計設計における重要な位置を占め続けると見込まれる。

続きを読むには確認が必要です