学費分割返済利息とは、学生や保護者が教育費を一括ではなく複数回に分けて返済する際に発生する金銭的負担である。

目次

概要

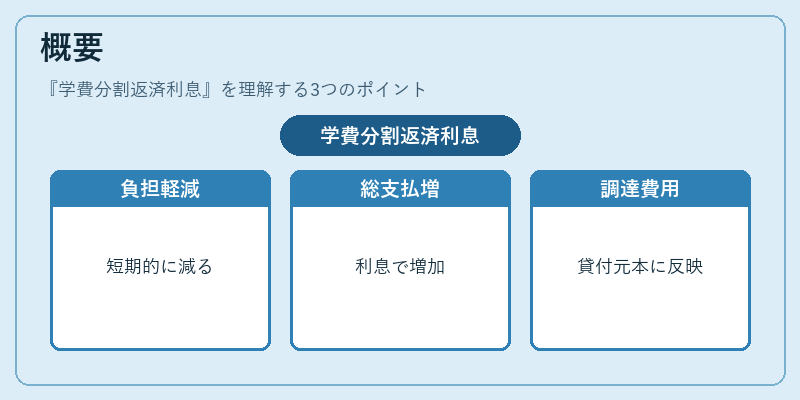

近年の高等教育費の増大と若年層の資金繰り不足から、学費分割返済は一般家庭に広がった。金融機関や学校独自のローン商品として提供され、利息は貸付元本に対する資金調達コストを反映している。分割返済は、一括払いよりも短期的な負担軽減を図る一方で、総支払額が増大する点が特徴だ。

役割と機能

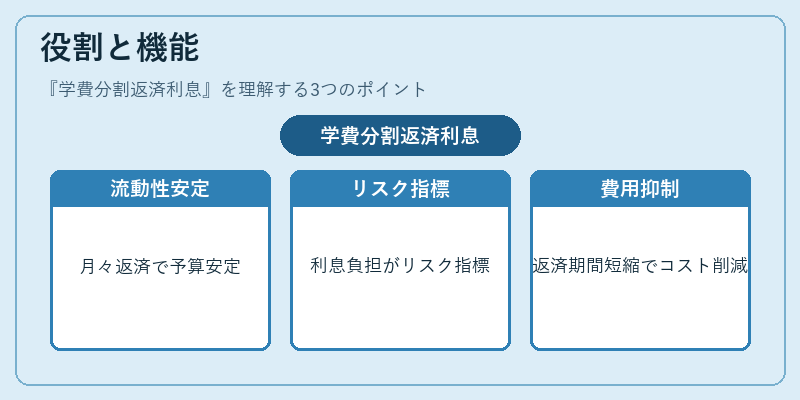

学費分割返済利息は家計のキャッシュフロー管理において重要な位置を占める。固定費として月々の返済額を設定できるため、予算編成や流動性比率の安定化に寄与する。また、教育投資と貯蓄・投資のバランスを取る際に、利息負担が家計全体のリスク指標として用いられる。特にFIRE(経済的自立)を目指す層では、利息率と返済期間を最適化することで生活コストを抑える戦略が検討される。

特徴

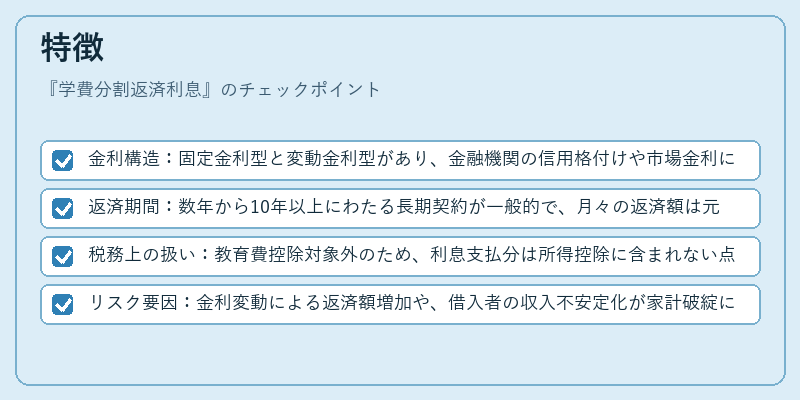

- 金利構造:固定金利型と変動金利型があり、金融機関の信用格付けや市場金利に応じて設定される。

- 返済期間:数年から10年以上にわたる長期契約が一般的で、月々の返済額は元本・利息を含む総額を均等化した形になる。

- 税務上の扱い:教育費控除対象外のため、利息支払分は所得控除に含まれない点が他のローンと異なる。

- リスク要因:金利変動による返済額増加や、借入者の収入不安定化が家計破綻につながりやすい。

現在の位置づけ

近年は教育ローン市場の規制強化と金融商品多様化により、学費分割返済利息は個人ファイナンスの中核的な要素となっている。政府による奨学金制度や教育費補助の拡充が進む一方で、民間ローンの金利競争が激化し、低金利環境下でも一定のリスクプレミアムを維持している。また、家計簿アプリや自動積立サービスと連携した返済シミュレーション機能が普及し、利用者は自身のライフプランに合わせた最適な返済戦略を構築できるようになっている。

×

続きを読むには確認が必要です