学費負担率とは、個人または世帯が教育にかかる費用を、可処分所得や総所得と比較して示す指標である。

目次

概要

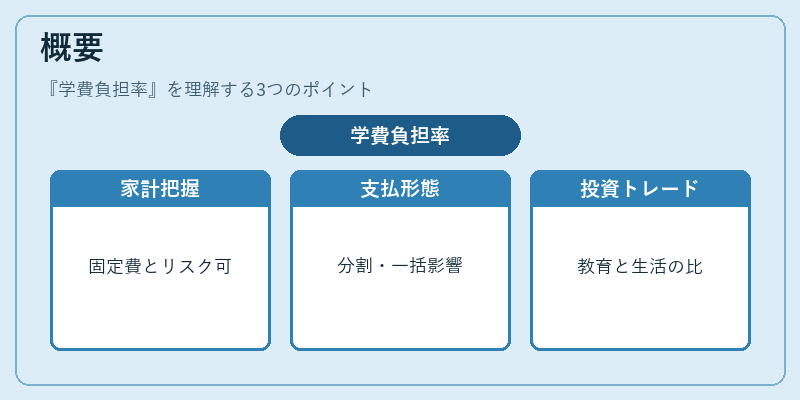

学費負担率は、家計の固定費構成を把握し、将来のキャッシュフローリスクを定量化するために生まれた概念だ。教育費は一括支払いや分割払いが一般的であり、短期・長期の負債や貯蓄計画に大きく影響する。従来の「生活費比率」や「住宅ローン比率」に並び、家計全体の資金繰りを総合的に評価するために導入された。特に高等教育への進学が一般化した現代では、学費負担率は教育投資と生活水準のトレードオフを可視化し、個人や世帯がリスク許容度を判断する指標として位置づけられる。

役割と機能

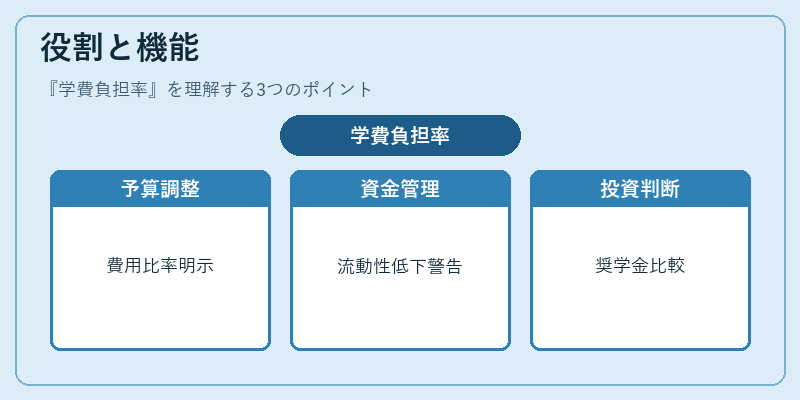

- 予算策定:学費負担率は、月次・年次予算において教育費の割合を明示し、他の支出(住宅ローン、車両維持費、貯蓄)とのバランスを調整する。

- 資金繰り管理:学費負担率が高いほど、可処分所得に対して教育費が占める比重が大きくなるため、流動性比率の低下やリボ払い・カードローン利用リスクを警告する。

- 投資判断:学費負担率を基準に、奨学金や政府補助金の活用、有利な学生ローン条件の比較を行い、教育投資のコストベネフィット分析を実施できる。

- ライフプラン設計:FIRE(Financial Independence, Retire Early)志向者は、学費負担率を低く抑えることで早期退職に必要な貯蓄速度を確保しやすい。

特徴

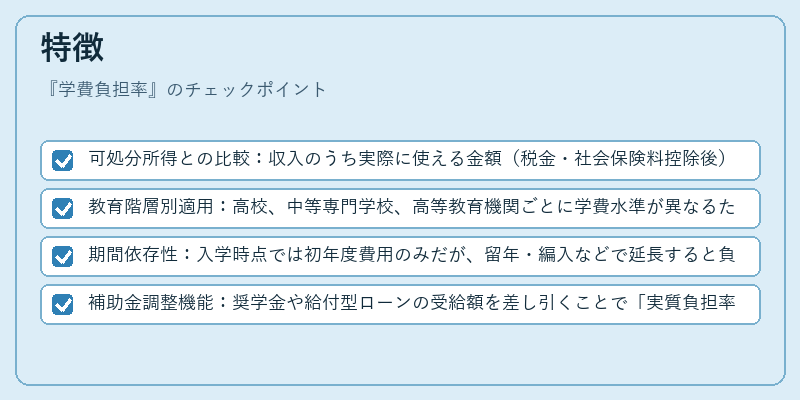

- 可処分所得との比較:収入のうち実際に使える金額(税金・社会保険料控除後)と学費を直接対比する点が、単なる「総所得比率」よりも家計の実態に近い。

- 教育階層別適用:高校、中等専門学校、高等教育機関ごとに学費水準が異なるため、同一世帯でも複数の負担率を算出できる。

- 期間依存性:入学時点では初年度費用のみだが、留年・編入などで延長すると負担率は変動する。

- 補助金調整機能:奨学金や給付型ローンの受給額を差し引くことで「実質負担率」を算出できる。

現在の位置づけ

近年、教育費の高騰と学生ローン規制強化が進む中で、学費負担率は家計診断ツールとして金融機関や公的支援プログラムに組み込まれている。特に若年世帯向けの住宅ローン審査では、教育費を含めた総固定費比率が重要視されるケースが増加しており、学費負担率はその一部として参照される。

また、FIRE運動やライフプランニングアプリの普及に伴い、ユーザー自身が教育費を家計全体でどう位置づけるかを可視化する機能が注目されている。金融商品設計者は、学費負担率を指標として低リスク・高利回りの貯蓄プランや投資信託の提案に活用し、教育資金と将来収入とのバランスを取るサポートを行っている。

総じて、学費負担率は個人ファイナンスにおける「教育投資リスク管理」の核心指標として位置づけられ、今後も家計分析・金融商品設計の基盤となり続ける見込みである。

×

続きを読むには確認が必要です