学費補助制度とは、学生の学費負担を軽減するために公的機関や民間団体が提供する金銭的支援策である。

概要

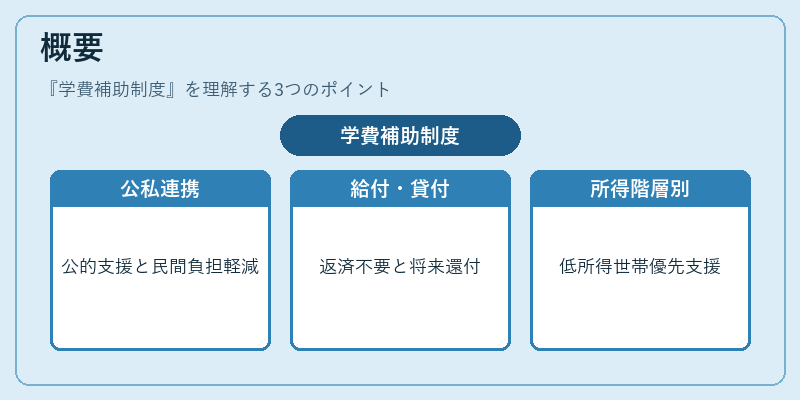

学費補助制度は、教育資金という固定費の一部として位置づけられ、家計全体の可処分所得を維持しつつ、子どもの将来投資を可能にする仕組みである。日本では、国が運営する奨学金や地方自治体の給付型補助、さらに企業が実施する教育費支援制度など、多層的な構造を有している。このような制度は、教育格差を緩和し、社会全体の人材育成に寄与するという公的目標と、個々の家庭に対する経済的負担軽減という民間ニーズを両立させるために設計された。

制度設計上は、給付型(返済不要)と貸付型(将来還付義務付き)の二大タイプがあり、それぞれ税制優遇や利率設定の違いが生じている。加えて、所得階層別に差別化された基準を設けることで、低所得世帯への支援効果を高める工夫も見られる。

役割と機能

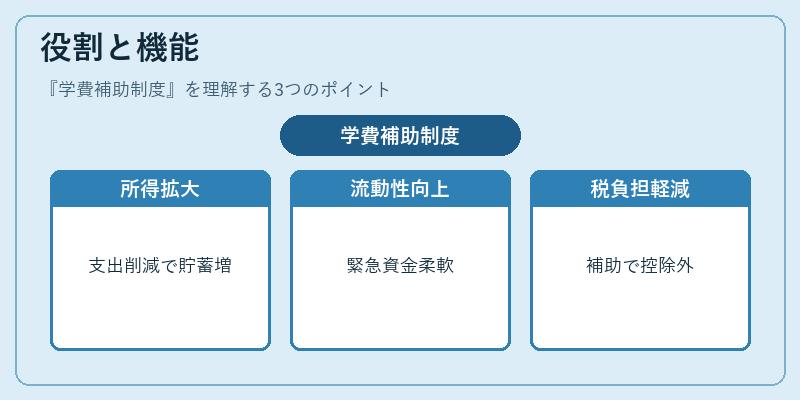

学費補助制度は、家計の固定費構造に直接影響を与える。具体的には、以下のような場面で活用される。

- 可処分所得の拡大:奨学金や給付型補助によって実質的に支出が減少し、残余資金を貯蓄や投資へ振り向けられる。

- 流動性比率の改善:短期的な学費負担を軽減することで、緊急時の現金需要に対しても柔軟に対応できるようになる。

- 住宅ローン控除との併用:教育資金と住宅取得の両立を図る家庭では、補助金額が所得税控除対象外であっても、総合的な税負担を抑える効果がある。

- FIRE(Financial Independence, Retire Early)への影響:学費負担が軽減されれば、早期退職のために必要な貯蓄率を確保しやすくなるケースも多い。

また、企業が実施する教育費支援は、従業員のライフプラン設計と結びつき、福利厚生としての価値を高める役割も果たしている。

特徴

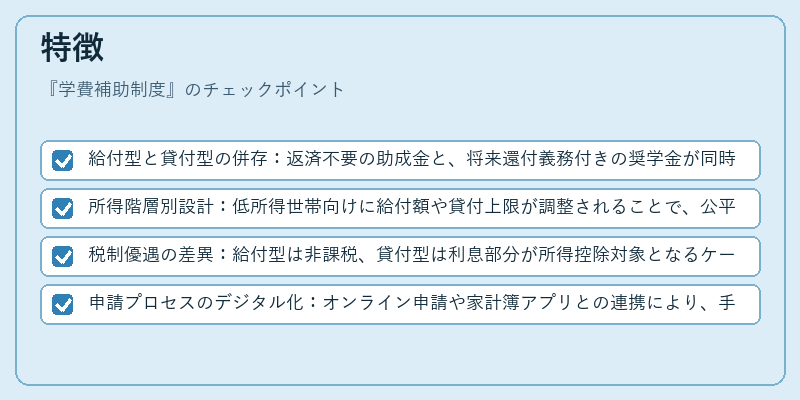

- 給付型と貸付型の併存:返済不要の助成金と、将来還付義務付きの奨学金が同時に存在し、選択肢として多様性を提供。

- 所得階層別設計:低所得世帯向けに給付額や貸付上限が調整されることで、公平性を担保。

- 税制優遇の差異:給付型は非課税、貸付型は利息部分が所得控除対象となるケースがある。

- 申請プロセスのデジタル化:オンライン申請や家計簿アプリとの連携により、手続きの簡素化と透明性向上を図っている。

これらの特徴は、単なる学費減免策ではなく、個人ファイナンス全体のバランスを考慮した制度設計であることを示している。

現在の位置づけ

近年、少子化と高等教育費の上昇が相まって、学費補助制度は家計管理において重要な位置を占めるようになった。特に、企業の社会的責任(CSR)としての教育支援プログラムが拡大し、従業員のライフプランと結びついた福利厚生パッケージとして定着している。また、オンラインバンキングや家計簿アプリとの連携により、補助金額の自動振込や支出管理がスムーズになり、ユーザー体験が向上。

規制面では、税務署による給付金の非課税扱いを明確化する指針が整備されつつある一方で、貸付型奨学金に対しては利息率や返済開始時期の調整が議論されている。金融機関は、カードローンやリボ払いと同様に教育資金を扱う商品ラインナップを拡充しつつ、リスク管理の観点から貸付条件の厳格化を進めている。

総じて、学費補助制度は家計の固定費圧縮と将来投資の両立を支援する重要な金融ツールとして位置づけられ、デジタル化や規制整備が進むことで、その利便性と普及度は今後さらに高まる見通しである。

続きを読むには確認が必要です