学費補助対象とは、学生が受講する教育にかかる授業料や関連費用を一定の条件下で外部から支援されることが認められる状態を指す。

これは個人ファイナンスにおける「固定費」や「可処分所得」の管理に直接関与し、教育資金計画の重要な要素となっている。

概要

学費補助対象は、国・地方自治体、企業、非営利団体などが提供する奨学金・授業料免除・減額制度を受ける資格を有する学生やその家族を指す。

この概念は、教育機会の公平性と経済的負担軽減という社会政策の一環として発展した。大学進学率向上や人材育成のために、政府は学費補助制度を設け、個々の財政状況に応じた支援策を整備してきた。

また、企業側では採用後の研修費用負担軽減や社員教育の促進という観点から、従業員やその子どもへの学費補助が導入されているケースも増加している。

役割と機能

学費補助対象は、個人ファイナンスにおける「固定費」の一部として計上されることが多い。

- 可処分所得の圧縮緩和:授業料負担を軽減することで、月々の支出総額を抑え、残余資金を貯蓄や投資へ振り向ける余裕が生まれる。

- 教育ローン・カードローンの代替:学費補助を受けられない場合に利用される金融商品(リボ払い付きカードローン等)への依存度が低減し、利息負担を抑制できる。

- ライフプランへの組み込み:学費支出は長期的な資産形成計画の中で重要な項目となるため、補助対象とすることで家計簿アプリ等における予算管理が容易になる。

実際には、税制上の優遇(教育費控除)や住宅ローン控除との相乗効果も期待できる。学費補助を受けた場合、その分の支出が減少すれば、流動性比率の改善にも寄与する。

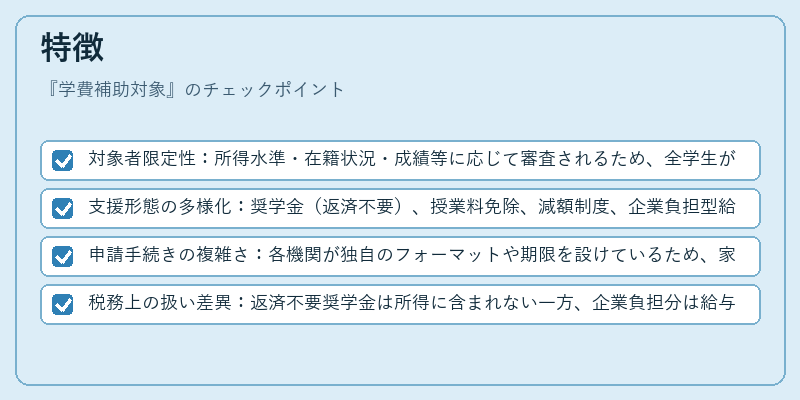

特徴

- 対象者限定性:所得水準・在籍状況・成績等に応じて審査されるため、全学生が補助を受けられるわけではない。

- 支援形態の多様化:奨学金(返済不要)、授業料免除、減額制度、企業負担型給与天引き等、多岐にわたる。

- 申請手続きの複雑さ:各機関が独自のフォーマットや期限を設けているため、家計管理者は情報整理とタイムライン管理が必須となる。

- 税務上の扱い差異:返済不要奨学金は所得に含まれない一方、企業負担分は給与として課税対象になる場合がある。

これらの特徴は、他の教育費支援(たとえば民間の学資保険)とは明確に区別される点であり、利用者は自身の状況に合わせて最適な選択を行う必要がある。

現在の位置づけ

近年、デジタル化・オンライン教育の拡大に伴い、学費補助対象となる制度も進化している。

- 電子申請プラットフォーム:大学や自治体はウェブベースでの申し込みを推進し、手続き時間短縮と情報の一元管理が実現されている。

- 企業内教育支援の拡充:人材育成戦略として、従業員子どもの学費を給与天引きで負担するケースが増加し、福利厚生の一環として位置付けられるようになっている。

- 政策的再評価:教育格差対策として、低所得世帯への補助率向上や対象学部・専攻の拡大が議論されており、将来的に制度範囲の拡張が期待される。

このように、学費補助対象は個人ファイナンスにおける固定費管理と教育投資の両面から重要視され、今後も政策・市場動向によってその形態や適用範囲が変化していく要素である。

続きを読むには確認が必要です