学資ファンドとは、子どもや学生の教育費用を積み立てるために設計された投資商品である。

目次

概要

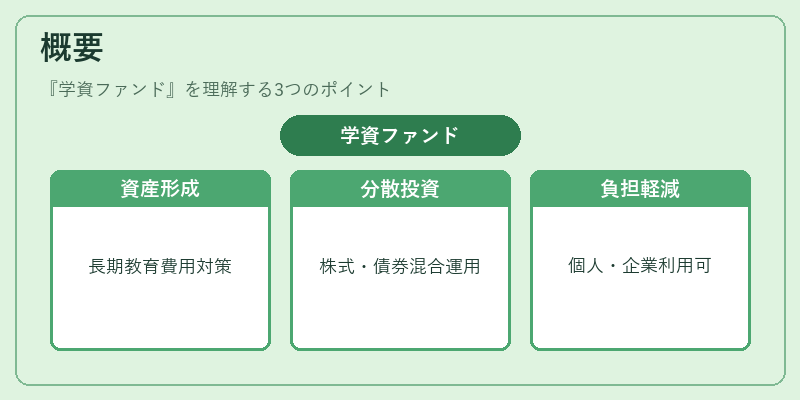

学資ファンドは、長期的な教育支出を見越した資産形成手段として登場した。従来の定期預金や貯蓄型保険ではリターンが限定的だったため、株式・債券等多様な投資対象に分散して運用する仕組みが採られた。教育費用の高騰と将来的な支出負担を軽減する目的で、個人や企業が利用できるよう設計された。

役割と機能

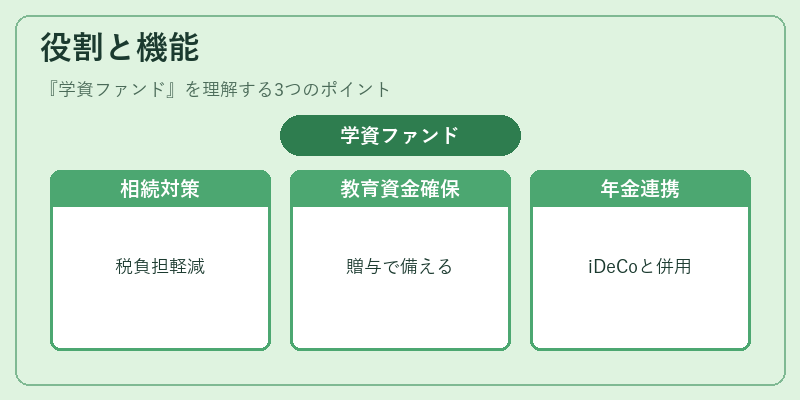

学資ファンドは主に以下の場面で活躍する。

- 相続・遺産分割:保有者が死亡した際に子どもへ譲渡しやすい形態となり、税負担を最小限に抑える手段として利用される。

- 教育資金贈与:親から子への贈与時に、学資ファンドの保有株式等を贈与することで相続税対策と同時に教育費用を確保できる。

- 事業承継:家族経営企業が後継者に対して教育資金を提供しつつ、資産構成の一部として学資ファンドを組み込むことで、相続税や贈与税の負担軽減を図る。

- 確定拠出年金との連携:個人型確定拠出年金(iDeCo)に学資ファンドを選択肢として加えることで、教育費用と老後資金を同時に積み立てられる。

特徴

- 投資対象の多様化:株式・債券・不動産投資信託(REIT)等が組み込まれ、リスク分散が図られる。

- 税制優遇措置:一定条件下で所得控除や非課税メリットが適用されるケースがある。

- 目的限定性:教育費用専用に設計されており、途中引き出し時には罰則や追加税金が発生する場合が多い。

- 流動性の制限:長期投資を前提としているため、短期的な資金需要には不向きである。

現在の位置づけ

近年、大学入学時の授業料や生活費の上昇に伴い、教育資金確保の重要性が増している。政府は「学資ファンド」への投資を奨励するため、税制優遇策を拡充しつつ規制強化も進めている。市場では、リスク許容度に応じた商品ラインナップが拡大し、個人投資家だけでなく、企業の福利厚生としても導入が増えている。また、金融機関は教育関連のファンドを他の年金制度と組み合わせることで、相続税対策や事業承継計画における一助となるサービスを提供している。

×

続きを読むには確認が必要です