学資保険の保険金控除対象金額とは、学資保険における受取人が取得する保険金のうち、所得税・住民税から控除できる金額を指す。

概要

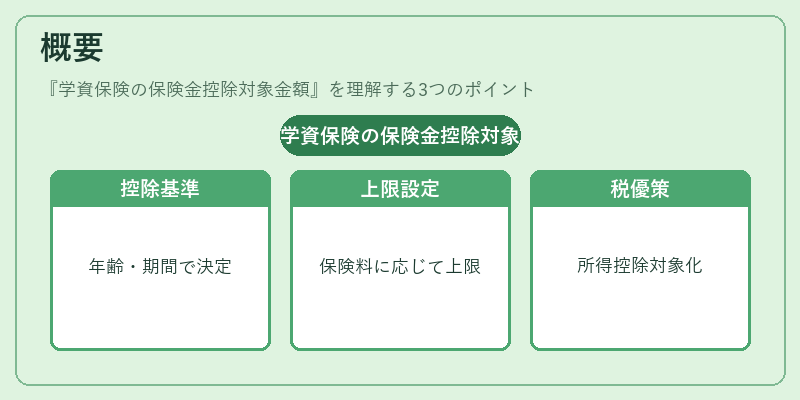

学資保険は子どもの将来教育費用を確実に蓄えるための生命保険であり、契約期間中に死亡または満期時に受取人へ保険金が支払われる。日本では、一定条件下でこの保険金を所得控除対象とする税制優遇策が設けられている。この制度は、教育費用の負担軽減を図りつつ、個人の貯蓄行動を誘導する目的で導入された。控除対象となる金額は、契約者や受取人の年齢、保険期間、支払った保険料等に応じて上限が設定され、税制上の優遇度合いを調整している。

役割と機能

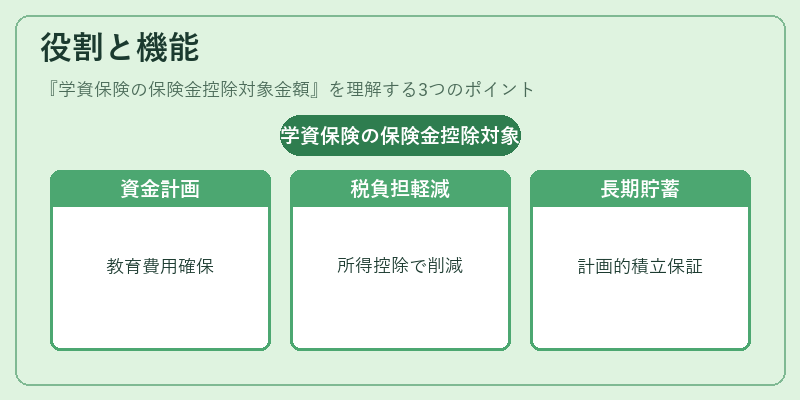

学資保険の保険金控除は、以下のような場面で重要な役割を果たす。

- 教育費用の資金計画:子どもの大学進学や専門学校受講に必要な資金を確実に蓄える手段として活用される。

- 税負担の軽減:保険金が所得控除対象となることで、課税所得を圧縮し、所得税・住民税の負担を削減できる。

- 長期貯蓄の促進:生命保険という形態により、途中解約や引き出しが制限されるため、資金の流動性は低いものの、計画的な積立が保証される。

これらを通じて、家庭の教育費用対策と税務最適化を同時に実現する。

特徴

学資保険の保険金控除対象金額は、他の所得控除や教育関連減免制度と明確な違いがある。

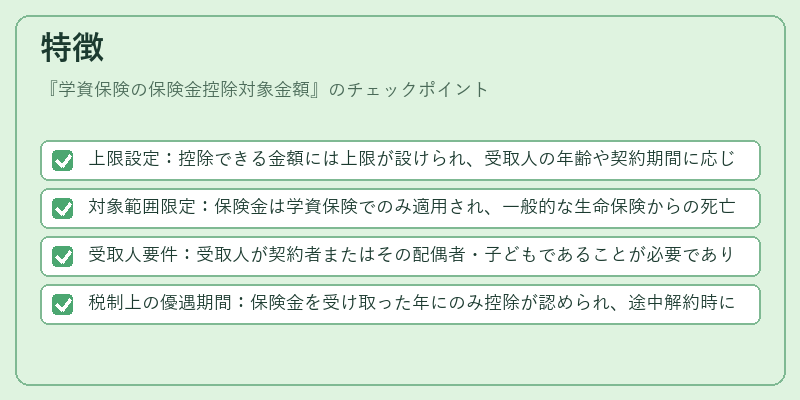

- 上限設定:控除できる金額には上限が設けられ、受取人の年齢や契約期間に応じて変動する。

- 対象範囲限定:保険金は学資保険でのみ適用され、一般的な生命保険からの死亡給付等は除外される。

- 受取人要件:受取人が契約者またはその配偶者・子どもであることが必要であり、第三者への受取は控除対象外となる。

- 税制上の優遇期間:保険金を受け取った年にのみ控除が認められ、途中解約時には適用されない点が特徴的である。

現在の位置づけ

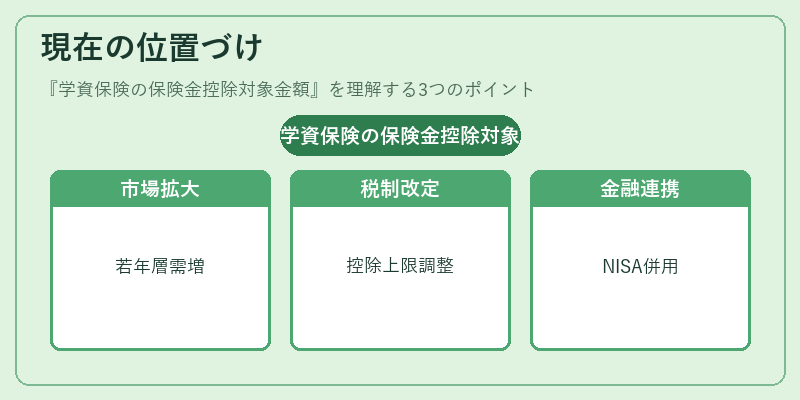

近年、教育費負担の増大と税制改革の進展により、学資保険は再評価を受けている。

- 市場拡大:若年層や中間所得世帯が教育資金の確実性を求める傾向から、学資保険商品の需要が増加している。

- 税制改定:控除上限の調整や適用条件の見直しが検討されており、将来的にはより柔軟な制度設計が期待される。

- 金融商品との連携:確定拠出年金やつみたてNISAといった他の資産形成手段との併用が進むことで、総合的な税負担対策として位置づけられるようになっている。

学資保険の保険金控除対象金額は、教育費用を確実に蓄えるための重要なツールであり、税制優遇による経済的メリットが大きい点で、個人投資家や家庭計画者にとって不可欠な概念となっている。

続きを読むには確認が必要です

関連記事