学資保険の保険金還付手続きとは、契約者が死亡または退職等により受け取るべき学資保険の保険金を返還するための法的・行政上の手続きを指す。

目次

概要

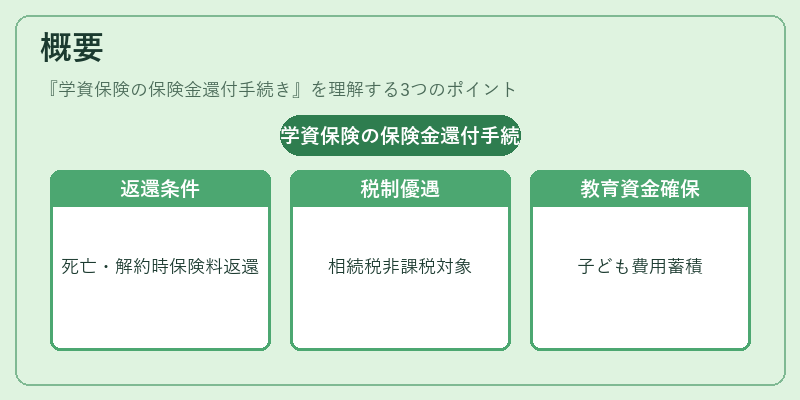

学資保険は子どもの教育費を確実に蓄えることを目的として設計された生命保険で、税制優遇が付与される点が特徴だ。契約期間中に受取人が死亡した場合や、満期前に契約を解約すると、支払った保険料の一部または全額が返還される仕組みとなっている。この還付手続きは、相続税の計算上「保険金」を非課税対象とするため、遺産分割時に重要な役割を果たす。

役割と機能

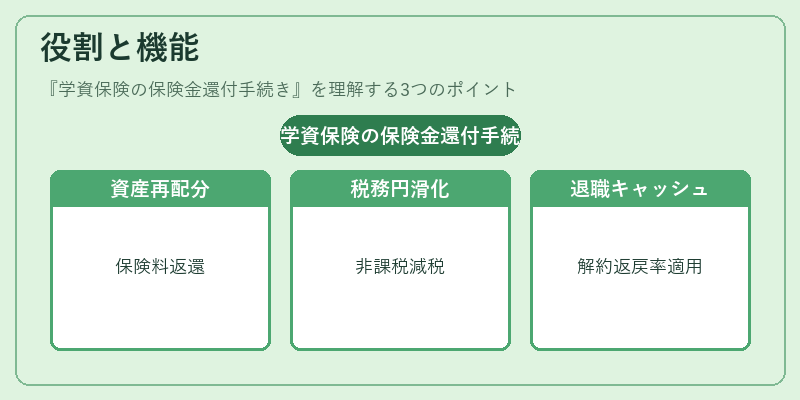

- 資産再配分:死亡時には契約者が負担した保険料が返還され、相続人は現金化できる。

- 税務処理の円滑化:学資保険からの受取金は非課税扱いとなるため、遺産分割での税負担軽減に寄与する。

- 退職時のキャッシュフロー調整:契約満期前に解約すると返戻率が適用され、退職金と併せて資金計画を立てやすくなる。

特徴

- 返還対象:死亡保険金は「死亡時の保険金」ではなく「未払い保険料」として扱われる。

- 返戻率:満期前解約の場合、契約期間と払込額に応じた割合が決定される。

- 税制優遇:学資保険の保険金は相続税・贈与税から除外される一方で、還付時には所得税の課税対象となる可能性がある。

現在の位置づけ

近年、教育費を賄うための金融商品として学資保険の需要は減少傾向にあるものの、相続対策としての利用価値は維持されている。金融庁は「学資保険の還付手続きを円滑化するため」のガイドラインを改定し、オンライン申請や電子署名の導入を促進している。また、税制面では「教育資金贈与」制度との連携が検討されており、将来的に還付手続きと相続計画を統合したサービスが拡充する可能性がある。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事